Tankowałem dziś benzynę w filii Urzędu Skarbowego marki Statoil, nakapałem równo za 200,00zł (ordynacja podatkowa nakazuje zaokrąglać podatki do złotówki, a ja uznaję cenę benzyny za podatek:). Widzę, że stoi nienaturalnie długa kolejka do bankomatu. Myślę sobie „cholera, aby tylko terminal do kart działał”.

No i w środku okazało się, że ponoć faktycznie nie działa. Ha! Pomyślałem. Gotówki z karty kredytowej na pewno nie będę wypłacał, zobaczymy jak sobie obsługa z tym problemem poradzi.

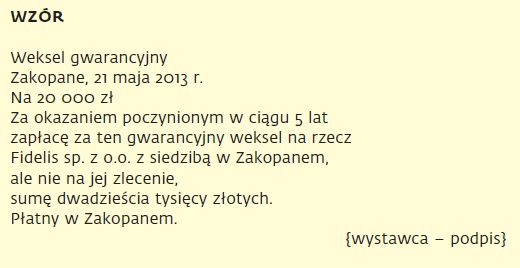

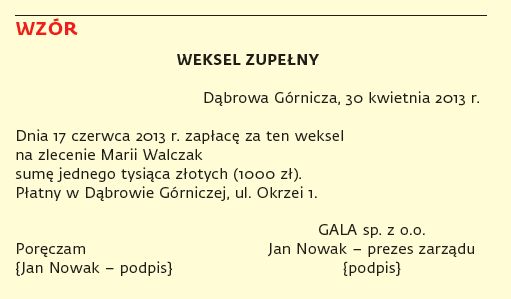

„Proszę wypłacić z bankomatu, kto nie może, będzie podpisywał oświadczenie, tylko wówczas w ciągu 24 godzin trzeba oddać pieniądze” – oznajmił wszem i wobec pracownik stacji. Ho ho, myślę sobie, ciekawe jakie to oświadczenie jest, wszak do tego zwykły weksel wystarczy, byle nie in blanco.

Może i nawet byłby to weksel, nie dane mi było jednak się przekonać, bo moja karta „przeszła”…

Szkoda. Ktoś miał przygody z tego typu „oświadczeniami”?

Najnowsze komentarze do wpisów