Sprzedałem swoją spółkę, a teraz hurtownia zgłasza się do mnie po zapłatę za towary, które spółka kupiła już po jej sprzedaży, czy ma do tego prawo? Przecież informowałem hurtownię o zbyciu udziałów! – pyta się czytelnik. I dodaje – spółka już przestała działać, nowy właściciel się ukrywa, jego adwokat siedzi w więzieniu za przekręty – więc nie ma nawet od kogo ściągać regresu.

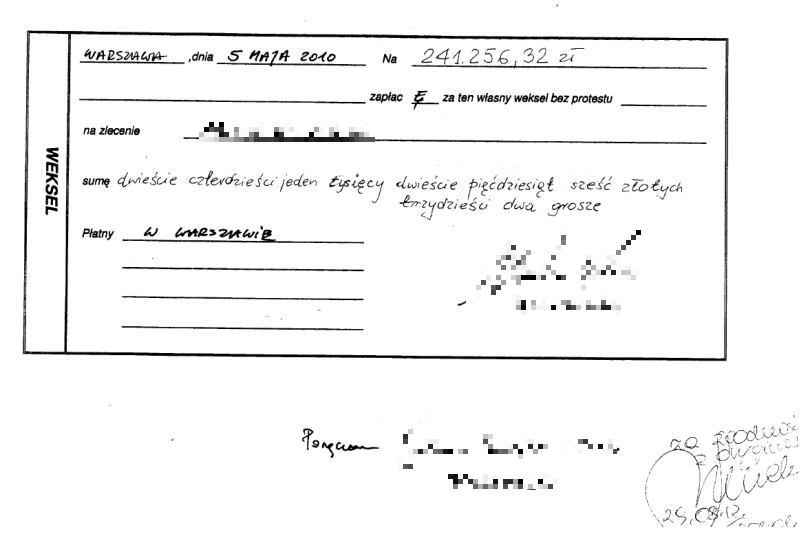

Stan faktyczny jest taki, że czytelnik jest poręczycielem weksla, który jest zabezpieczeniem kredytu kupieckiego udzielonego spółce.

Niestety w takiej sytuacji poręczenie wekslowe (jak i również poręczenie cywilne, jeśli by takie zostało udzielone) będzie trwało nadal pomimo sprzedaży spółki.

Czy można się przed tym ochronić? Co prawda poręczenie wekslowe jest nieodwołalne, więc po sprzedaży spółki poręczyciel nie może cofnąć swojej gwarancji zapłaty, ale można to zrobić jeszcze przed sprzedażą spółki, a konkretnie przed pozbyciem się kontroli nad nią. Samego poręczenia wekslowego oczywiście wycofać nie można, ale można rozwiązać umowę, która była podstawą udzielenia kredytu kupieckiego, i wycofać istniejące w niej zabezpieczenia, w tym weksel in blanco.

Dopiero po takim „oczyszczeniu” można bezpiecznie przekazać klucze do spółki nowemu właścicielowi i mieć gwarancję, że nie będziemy odpowiadać za przyszłe długi.

Najnowsze komentarze do wpisów