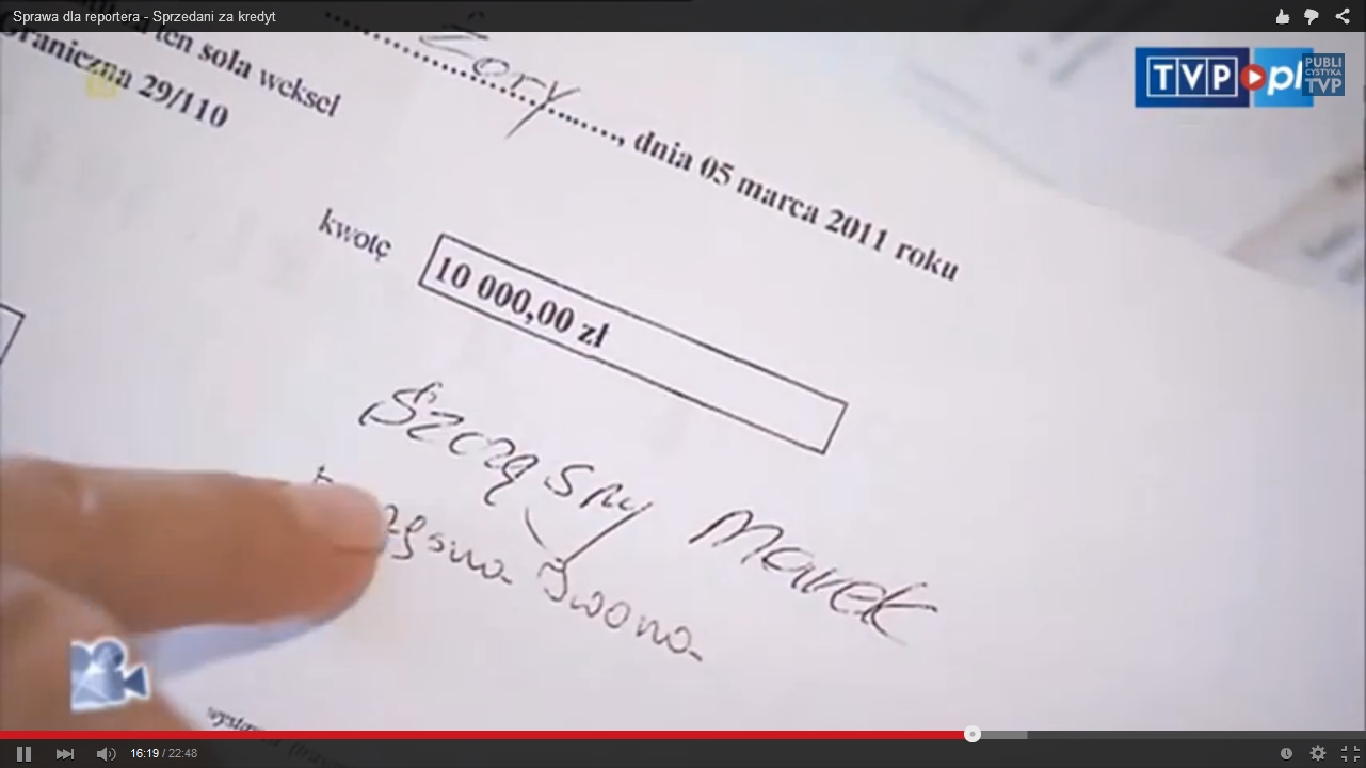

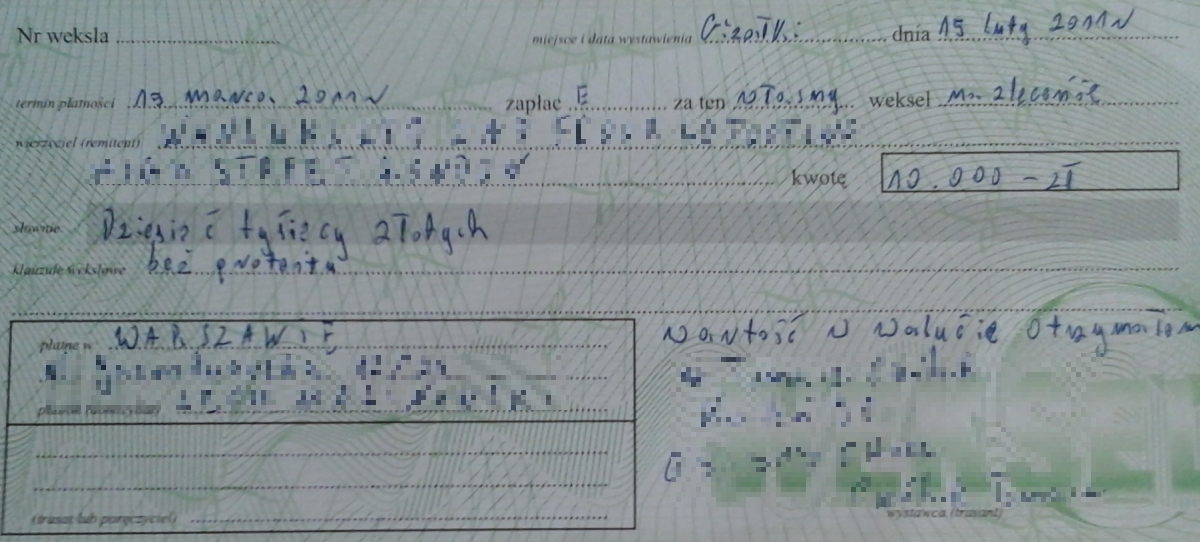

Napisała do mnie pani, że potrzebuje kupić bankowy blankiet weksla, taki jak to kiedyś były:

Odpisałem zgodnie z prawdą, że nie znajdzie już takich blankietów, bo przestały być używane i sprzedawane od 2007 roku, kiedy zniesiono opłatę skarbową od weksli, a celem tych blankietów było właśnie uiszczanie tej opłaty. Oczywiście jeśli ktoś takie blankiety posiada, może ich nadal używać, ponieważ liczy się treść weksla, która jest w nich poprawna.

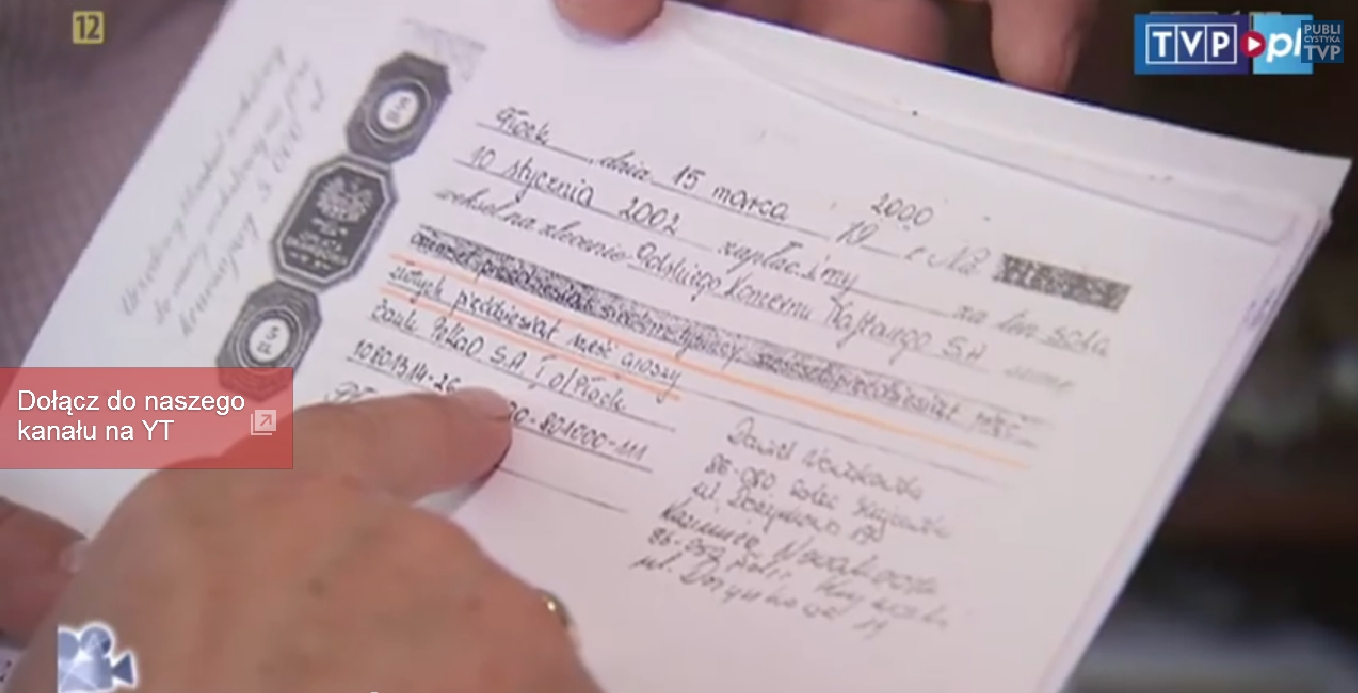

Czytelniczka jednak zwierzyła mi się, że chce wziąć pożyczkę i pożyczkodawca upiera się, że musi być taki „weksel bankowy”. I jeśli ona go nie jest w stanie kupić, to on („inwestor”) może kupić sam, za opłatą 7%.

Siedem procent.

I nagle zrozumiałem o co tu chodzi – wszak „oryginalna” opłata skarbowa wynosiła 1 promil!

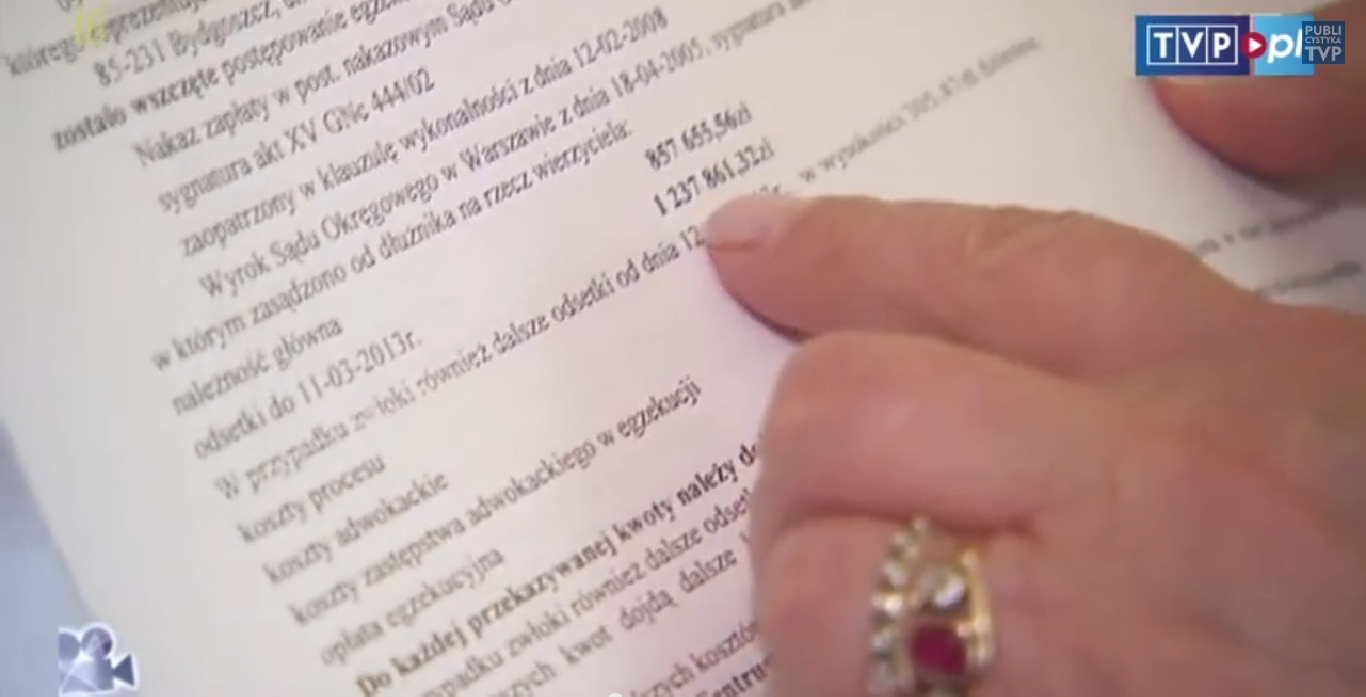

Kto tego nie wie, nie rozumie, zapłaci 7% sumy weksla „za nic”, aby w końcu się dowiedzieć, że z pożyczki nic nie będzie. Albo nawet i będzie, a 7% to dodatkowe niesłuszne wynagrodzenie wydębione podstępem przez pożyczkodawcę.

Uważajcie.

Dostałem już kilka maili z pytaniem „gdzie kupić oryginalne blankiety bankowe”, ostatni właśnie dzisiaj. To jest jakaś szersza akcja.

[Aktualizacja]

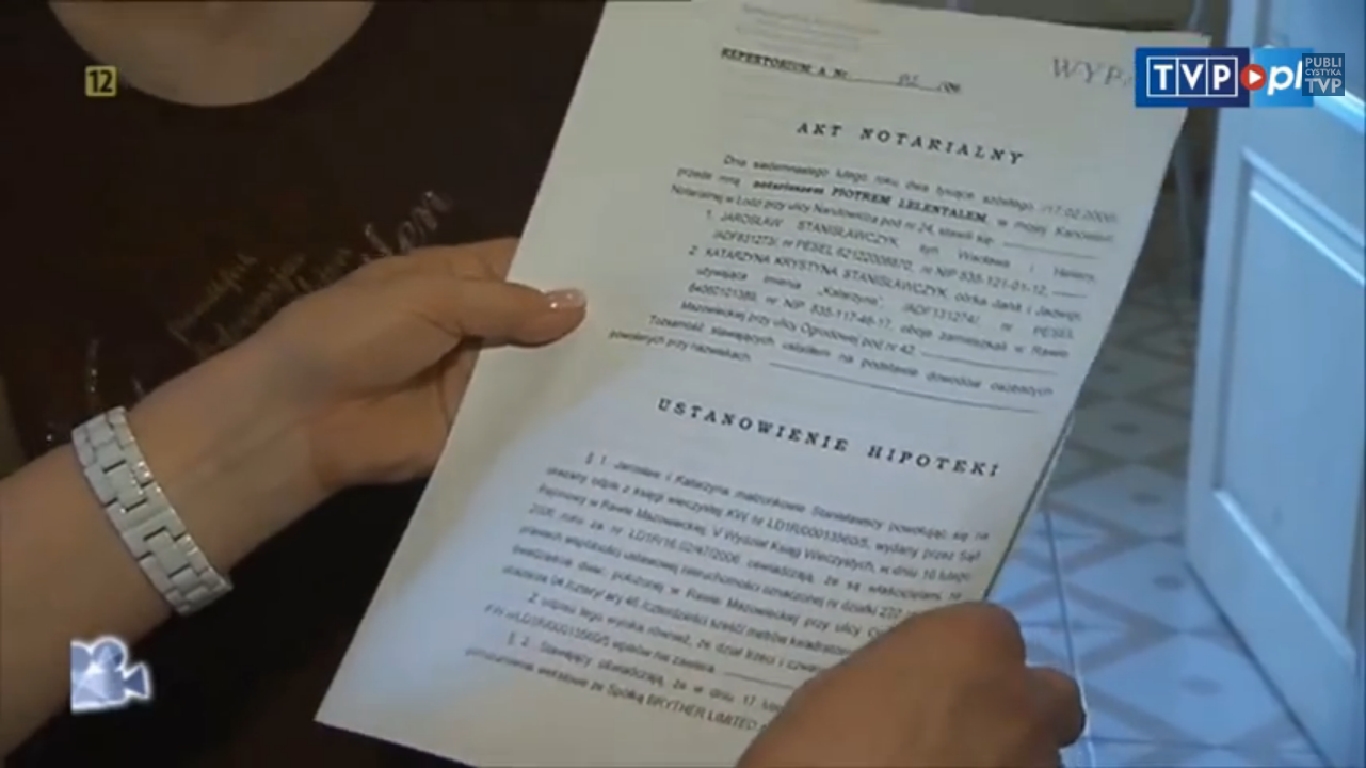

Jest jeszcze jedna wersja tego przekrętu – „inwestor” upiera się przy „wekslu bankowym”, ale nie chce go kupić. Zdesperowany pożyczkobiorca szuka takiego weksla w internecie, czasem trafi do mnie, czasem na kogoś, kto sprzedaje takie blankiety rzekomo po 50 – 100zł. Kwota mniejsza, ale i 100zł zarobku za nic to jest godna suma. Zakładam, że po zakupie blankietów o pożyczce można już zapomnieć, bo przecież nie o pożyczkę tu chodzi, tylko o 100zł od tego jelenia ;)

Najnowsze komentarze do wpisów