Dziś w Gazecie Prawnej w dodatku „Firma i Prawo” (tylko płatny dostęp) ukazał się mój artykuł przedstawiający kilka praktycznych przykładów wykorzystania weksla w codziennych umowach zawieranych przez przedsiębiorcę.

W obecnych realiach gospodarczych weksel jest głównie używany w jego gwarancyjnej funkcji. Najczęściej przyjmuje wówczas formę weksla in blanco. Wbrew pozorom, jest to najgorsza możliwość, w jakiej możemy użyć weksla – nieintuicyjna, niezgodna z gospodarczym i prawnym celem zaciągnięcia zobowiązania wekslowego, które ma mieć charakter bezwarunkowy i abstrakcyjny – obu tych cech powinno brakować przy podpisywaniu dokumentów „in blanco”. Prowadząca do niechęci, czy nawet strachu przed stosowaniem weksli przez przedsiębiorców. Tymczasem weksel może być używany w innych rodzajach transakcji. Co więcej, ta pochodząca z ubiegłych wieków instytucja prawna często okazuje się lepsza niż popularnie stosowane obecnie formy porozumień pomiędzy wierzycielami i ich dłużnikami.

Najbardziej naturalną funkcją weksla jest jego płatniczy charakter. Każda pełnoletnia i nieubezwłasnowolniona osoba może może całkowicie legalnie emitować swój osobisty środek płatniczy. Dwiema zasadniczymi różnicami pomiędzy takim pieniądzem, a pieniądzem emitowanym przez Narodowy Bank Polski, jest dobrowolność uznawania „naszego” środka płatniczego (kontrahent musi chcieć go przyjąć w formie zapłaty) oraz brak możliwości uiszczania nim zobowiązań podatkowych wobec państwa.

W związku z ustanowieniem takiej definicji, możemy wyobrazić sobie nieograniczoną ilość sposobów użycia weksla. Trudno postawić konkretną granicę do czego weksla użyć nie można, tak samo jak trudno ograniczyć w ten sposób użycie tradycyjnych banknotów.

Pisałem i podawałem konkretne przykłady i wzory przy wykorzystaniu weksla jako:

– zapłacie za fakturę,

– zabezpieczeniu pożyczki lub zastąpieniu umowy pożyczki

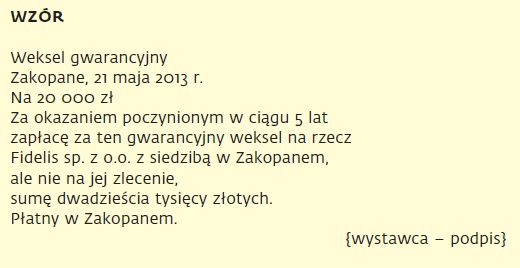

– pełniącym funkcję gwarancyjną.

W tym ostatnim przypadku stając niejako w opozycji do powszechnie stosowanych „weksli in blanco gołych” zaproponowałem wzór weksla zupełnego pełniącego funkcję kaucyjną-gwarancyjną:

Wspomniałem również o możliwości uzyskania taniego kredytu akceptacyjnego i próbowałem wyjaśnić, dlaczego nie jest on popularny:

Zatem skoro jest tak dobrze, to dlaczego na rynku nie ma tysięcy weksli płatniczych z gwarancją banku, zastępujących gotówkę? Przede wszystkim wynika to z faktu, że przedsiębiorcy nie mają świadomości istnienia takiej możliwości, a sam bank nie ma interesu w oferowaniu tańszej usługi. Są jednak ku niej podstawy zarówno teoretyczne, jak i zapisane w tabelach usług i prowizji banków. Może zatem warto – przy okazji kolejnego kontaktu z przedstawicielem banku – spytać się go o tańsze formy pozyskiwania pieniędzy niż kredyt na kilkanaście lub nawet kilkadziesiąt procent.

W podsumowaniu napisałem:

Opisane w artykule przykłady wykorzystania weksla to w rzeczywistości wierzchołek góry lodowej. Wystarczy pamiętać, że praktycznie w każdej transakcji, w której używa się w jakikolwiek sposób pieniędzy, można użyć i weksla. Granice stawia tylko kreatywność i pomysłowość stron transakcji. To od tych cech zależy, czy skonstruowana zostanie umowa wymagającą mniejszej ilości gotówkowego pieniądza. A – jak wiadomo – mniejsze potrzeby gotówki, to mniejsze koszty, większe możliwości, i… przewaga nad konkurencją.

krótko i na temat ;)

jeszcze krócej:

dziś czytałem to w GP,

a trafiłem pierwszy raz – przypadkiem – na Pańską stronę ;)

pozdrawiam ;)

@k3: również pozdrawiam :)