Przy oglądaniu tego typu reportaży zawsze trzeba mieć na uwadze, że robi się to na własne ryzyko. Dużo emocji, dużo sprzeczności, mało faktów, czasem niedorzeczne wypowiedzi „ekspertów”. Zwykle szkoda na to czasu. Jednakże z uwagi na fakt, że od kilku dni choruję i leżę, zdecydowałem się wziąć „w obroty” kilka audycji, o których cynk dostałem już jakiś czas temu od czytelników. Przy okazji – z racji tego, że nie mam w domu telewizora:) – jeśli spotkasz się w internetowej wersji z tego typu programem lub audycją, będę wdzięczny, jeśli podzielisz się ze mną linkiem.

Na pierwszy ogień idzie poniższa Sprawa dla Reportera:

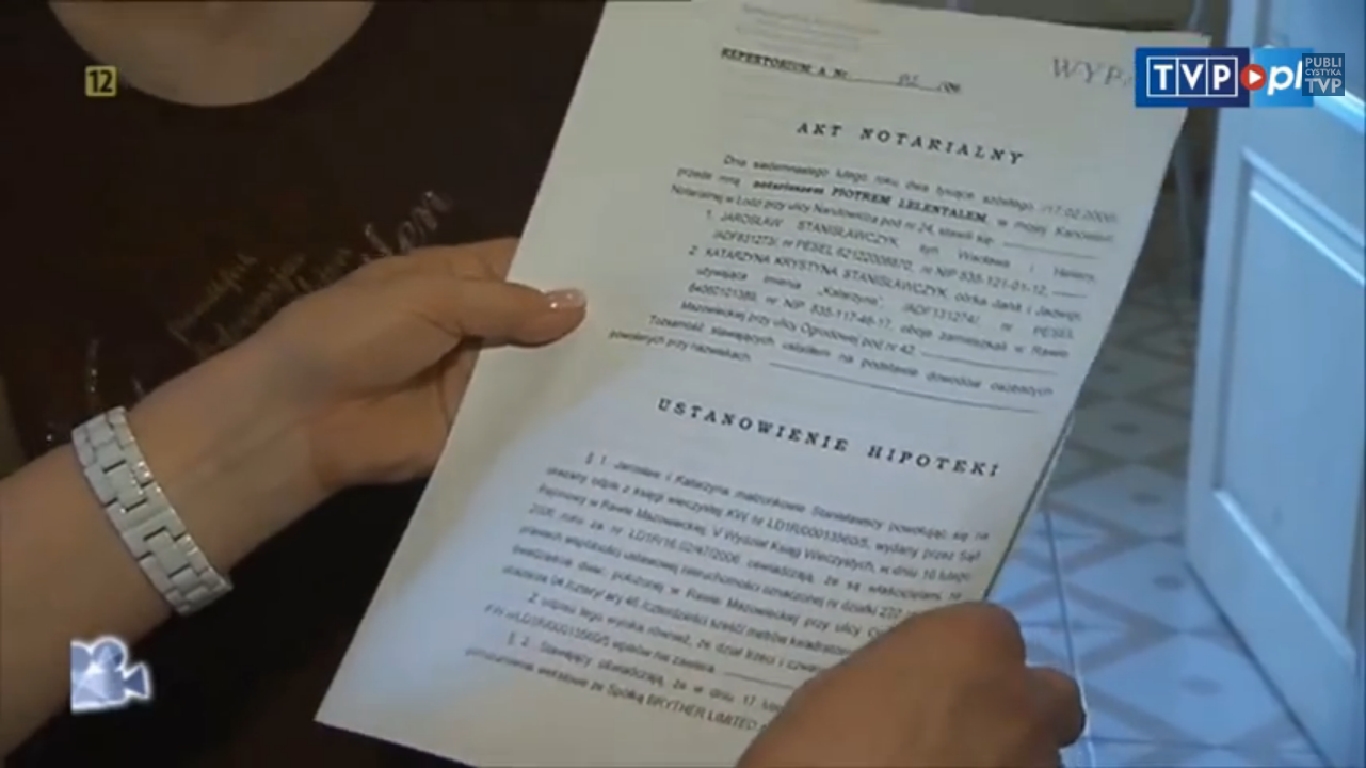

W skrócie, i zgodnie z notarialnymi dokumentami, sprawa polega na tym, że w zamian za pożyczkę (tu: 35 000zł) dłużnik ustanawia hipotekę na swojej nieruchomości, a ponadto podpisuje pełnomocnictwo, na mocy którego wierzyciel będzie mógł w jego imieniu sprzedać ten dom, jeśli pożyczka nie zostanie spłacona.

Zgodnie z zasadami audycji Sprawy dla Reportera zaczyna się ona reportażem, zmontowanym tak, aby wzbudzić emocje, a jak najmniej pokazać o co naprawdę chodzi. Dowiadujemy się, że było potrzebne 30 000zł na zoperowanie ręki synowi, który urodził się z krótszymi palcami (0:50). Dalej możemy zobaczyć płaczącą matkę, która mówi, że robili wszystko, aby mimo kalectwa ich dziecko czuło się jak wszystkie inne dzieci (1:20). W tym celu udali się do firmy o nazwie Business Consulting (piszę ze słuchu, być może zapis nazwy jest inny) z siedzibą na Cyprze, gdzie przedstawicielem tej firmy był „pan Józio”. Był bardzo przystojny, elegancji, wyglądał na bardzo wykształconego. (1:30)

Dłużnik twierdził, że prowadzi sklep, ma bardzo dobry dochód i w ciągu 3 miesięcy chciał spłacić pożyczkę (2:05). W celu podpisania umowy (jakiej? tego jeszcze nie wiemy) udali się do notariusza w Łodzi. „Nie spodziewałam się jakiegokolwiek oszustwa” – mówi żona dłużnika (2:15).

Po dwuminutowym przerywniku opisującym jakąś próbę włamania do domu (nie wiemy kto to był, ale chyba mamy myśleć, że to wierzyciel) w końcu dowiadujemy się co zostało podpisane (4:10) – było to ustanowienie hipoteki (zapewne na zabezpieczenie spłaty pożyczki) do sumy 70 000zł. Jak przyznaje sam dłużnik, „w tym nie ma nic groźnego”.

Drugim dokumentem było pełnomocnictwo, zgodnie z którym jeśli dłużnicy nie spłacą pożyczki, to firma może sprzedać dom za sumę nie niższą niż 70 000zł, przy czym wycena wartości domu wynosiła 460 000zł. Dłużnik twierdzi, że nie widział aktu pełnomocnictwa, a dostał je dopiero „w kolejnym roku (po podpisaniu)”, bo notariusz powiedział „że ja go nie chciałem”.

Żona dłużnika mówi: „Dokumenty były poukładane tak, że my tylko je podpisywaliśmy, a pan notariusz nam tylko przekładał kartki” (4:30). Później już tylko płacząca córka, córka grająca na skrzypcach („nie stać nas na dobry smyczek, dlatego tak fałszuje”), syn liczący na cud jak na cud nad Wisłą („tak jak ja darzę miłością ojczyznę, tak ojczyzna mnie miłością nie darzy, bo ci, którzy powinni stać na straży niewinnych ludzi odwracają się od tego”).

Tyle materiału spoza studia. Od razu narzuca się wiele sprzeczności, które powodują, że nie ma żadnego powodu, aby wierzyć przedstawionej historii.

Po pierwsze – „pieniądze na operacje” to bardzo czuły temat, prawnicy reprezentujący tego typu dłużników chętnie podnoszą wówczas zarzut wykorzystania przymusowej sytuacji połączonego z niewspółmiernym świadczeniem pomiędzy stronami. Tyle że w tym przypadku operacja nie była konieczna – syn urodził się z wadą ręki, a teraz jest już – z tego co widzę – dorosły. Nie było konieczności natychmiastowego przeprowadzania operacji.

Nota bene, jeśli matka mówi, że „robiliśmy wszystko, aby nasze dziecko czuło się tak jak wszystkie inne dzieci”, to to, co robi teraz jest tego zaprzeczeniem i karygodnym atakiem na psychikę dziecka – w dziecku należy zaszczepiać poczucie pewności siebie, a nie zrobi się tego płaczem do kamery, jakie to się ma kalekie dziecko i że się wszyscy z niego śmieją.

Po drugie – dłużnik mówił, że prowadzi sklep i kwotę 35 000zł na operację (w innym miejscu jest mowa o 30 000zł) chciał spłacić w ciągu 3 miesięcy. Ponieważ operacja nie była konieczna natychmiast, a syn żył już z kalectwem kilkanaście lat, dłużnik mógł sam uzbierać w jeden kwartał kwotę potrzebną na operację bez pomocy firm pożyczkowych. Zatem uzasadnienie brania pożyczki na operację jest mocno wątpliwe, zwłaszcza że…

Po trzecie – do dziś w programie syn występuje z kaleką ręką – czyli pieniądze na operacje pożyczone, operacja nie przeprowadzona, czy syn pytał się rodziców dlaczego? Czy dlatego, że „zabrali” jego pieniądze, czy dlatego, że teraz przed kamerą chcą grać jego kalectwem?

Po czwarte – jak widać pożyczka była nie spłacona, skoro ziściła się podstawa do wykorzystania pełnomocnictwa do sprzedaży z uwagi na brak spłaty.

Fakty są natomiast takie, że dłużnicy notarialnie udzielili pełnomocnictwa do sprzedaży domu w przypadku braku spłaty pożyczki i pożyczki nie spłacili. Twierdzą, że pełnomocnictwo zostało im przez notariusza podsunięte do podpisania bez odczytania – jak tam było, tak tam było, na moje oko tłumaczenia te są wątpliwe – po pierwsze – w żaden sposób nie umniejsza to obowiązku samodzielnego przeczytania tego, co się podpisuje – po drugie – mając na uwadze powyższy materiał, wiarygodność dłużników jako świadków jest mocno wątpliwa. Po to stosuje się przymus notarialny do niektórych umów, aby zmaksymalizować pewność obrotu. Aby właśnie nie dopuszczać do sytuacji, kiedy strona po fakcie podnosi zarzut, że właściwie nie wiedziała co podpisuje.

Faktem jest również to, że koniecznym warunkiem do udania się tego procederu (zakładając, że rzeczywiście doszło tutaj do tego, że dłużnicy podpisali coś nieświadomie) było rażące zaniedbanie się po ich stronie, polegające choćby na tym, że nie zadali sobie trudu przeczytania tego, co podpisują. I jeśli syn dłużnika mówi potem, że państwo się od niego odwróciło, to ja się pytam – czego oczekuje? Że przy każdym obywatelu będzie stał policjant i pilnował, czy się rażąco nie zaniedbuje? Ale przecież sam dłużnik był policjantem – zatem widać jeden to za mało. Absurd.

Oczywiście, jeśli doszło tutaj do oszustwa, dobrze jeśli sprawcy będą ukarani (uwaga, nie oznacza to zwrotu nieruchomości, jeśli nie należy już do sprawy przestępstwa, w tym przypadku dom ten został kilkukrotnie sprzedany kolejnym nabywcom w… Stanach Zjednoczonych). Ale… jeśli podpisujesz wszystko wokół bez czytania, nawet u notariusza, to może rzeczywiście lepiej, abyś tej nieruchomości nie miał? I jeśli już podpiszesz, to musisz ponieść konsekwencje, musi zaboleć po to, aby inni zobaczyli i się przekonali „trzeba czytać”. Jeśli nie ma konsekwencji, tego typu spraw będzie coraz więcej. Źle będzie, jeśli doprowadzimy do tego, że widząc akt notarialny będziemy się jeszcze zastanawiać „czy aby strona miała silne wewnętrzne przekonanie do jego zawarcia”. W takim przypadku szkoda utrzymywać notariuszy – niech strony sprzedają sobie nieruchomości zwykłą umową pisemną, albo ustną, a w razie wątpliwości niech toczą spory o skuteczność takich umów i tego co kto podpisał i z jakim zamiarem. Czy tego chcemy?

Po „powrocie do studia” mogliśmy obejrzeć wypowiedzi tak zwanych ekspertów oraz poszkodowanych. Jako dyżurny ekspert u pani Jaworowicz w tego typu sprawach występuje profesor Andrzej Bień, znany już nam z pewnej zaskakującej, na szczęście nieprawdziwej hipotezy rocznej ważności weksla in blanco. Tym razem również nie popisał się – może nie tyle wiedzą, co spostrzegawczością. Oceniając omawiane pełnomocnictwo do sprzedaży domu profesor komentuje:

Jeśli notariusz, który stoi na straży prawa wypisuje tego typu tekst, że nie wolno sprzedać powyżej określonej kwoty, jest to ewidentne nakłanianie do niekorzystnego rozporządzenia majątkiem. […] Notariusz popełnił przestępstwo, o czym tu rozmawiać…

Argument „o czym tu rozmawiać” rzeczywiście brzmi to jak Roma locuta, causa finita pana eksperta, tylko że popełnia tu dwa błędy, jeden śmieszniejszy od drugiego, dobrze zatem, że eksperci nie korzystają z dogmatu swojej nieomylności. Po pierwsze – to mocodawca (tutaj: dłużnik) określa zakres swojego pełnomocnictwa, więc czynienie z tego zarzutu notariuszowi jest niedorzeczne, po drugie w tym przypadku pełnomocnictwo uprawniało do sprzedaży nieruchomości za kwotę nie niższą niż 70 000zł, a nie nie wyższą niż 70 000zł (i tego dotyczyła uwaga o braku spostrzegawczości pana profesora).

I na tym właściwie sprawa państwa dłużników się w reportażu zakończyła, potem pokazano jeszcze na szybko dwie podobne sprawy.

(13:30): Jedna pani za pożyczkę na 25 000zł podpisała weksle in blanco. „Czy wiedziała pani co to jest?”, „Nie wiedziałam, myślałam, że są to dokumenty potrzebne do podpisania umowy”. Ponadto podpisali coś u notariusza – „Notariusz nie czytał aktu, tylko złożyliśmy podpisy, dopiero później dowiedziałam się, że zostało podpisane pełnomocnictwo do sprzedaży domu”.

(14:10): „Tej grupie [wierzycielom] zależy, aby dłużnicy nie spłacali, utrudniają kontakt ze sobą” – w kontekście braku możliwości spłaty – argument mało wiarygodny, wziąwszy pod uwagę możliwość spłaty przelewem lub przekazem, w ostateczności złożenia sumy do depozytu sądowego (wszak od takich sytuacji on właśnie jest).

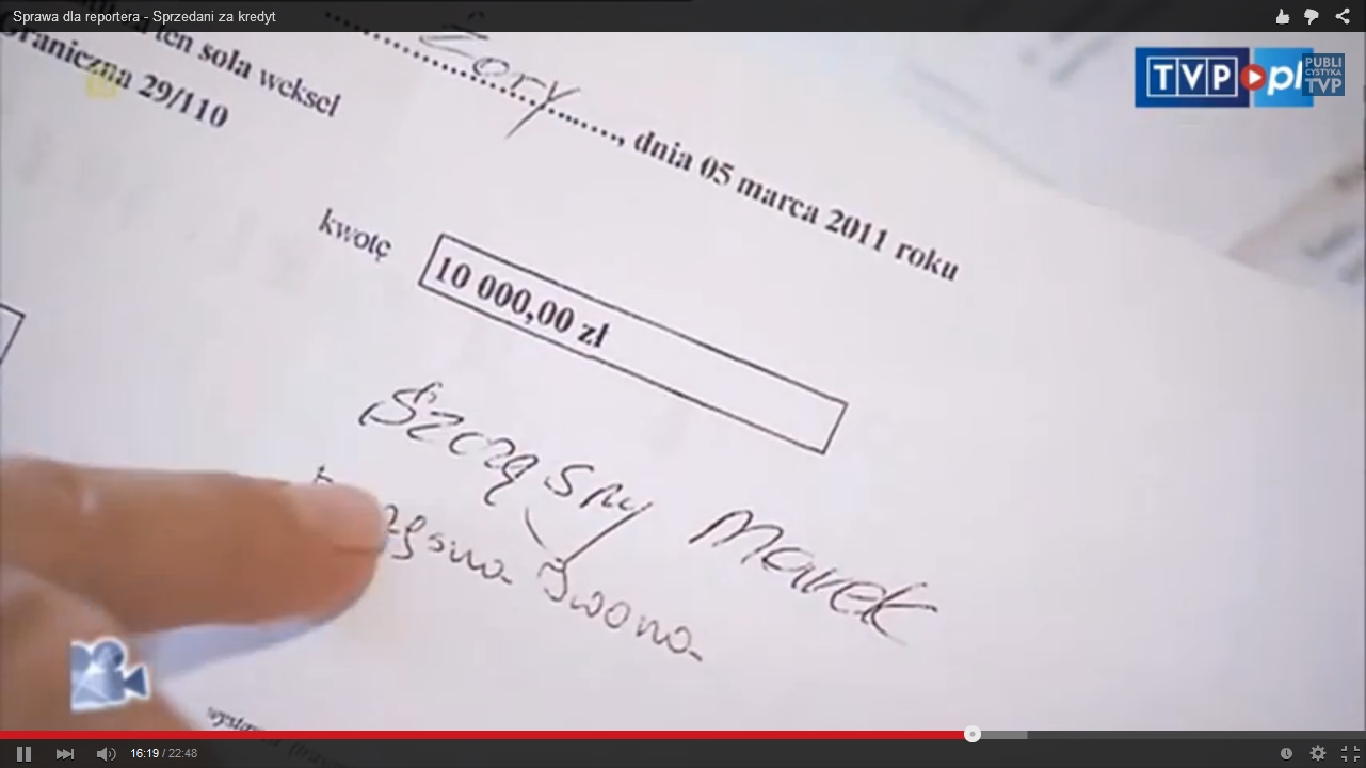

Czasem jest jakaś nadzieja – niejaki Marek Szczęsny opowiada (17:05) – „poszedłem z tą umową do adwokata, czy mam ją podpisać. Powiedział mi: jak pan nie chce mieć większych kłopotów niż w tej chwili, to niech pan nie podpisuje, a cała ta umowa kwalifikuje się do prokuratora. I tak zrobiłem – zgłosiłem do prokuratury i od tego się zaczęło”.

Pan Marek umowy pożyczki zatem nie podpisał, ale podpisał… weksel na 10 tysięcy (nie pokazali po co, za co, dlaczego…). Idea stawiania przy każdym policjanta chyba nie jest taka bezpodstawna. Tylko quis custodiet ipsos custodes (kto przypilnuje strażników). Może zamiast takich jałowych programów wspierać akcje „czytam i rozumiem co podpisuję”? Przyniosłoby to lepszy efekt, niż ganianie za dawno sprzedaną nieruchomością kolejnym obywatelom czarnego prezydenta.

Najnowsze komentarze do wpisów