Wszyscy skazani. 3 lata, 2,5 roku, 1,5 roku. Najwięcej – nabywca weksli w drodze indosu. Szczegóły po zapoznaniu się z uzasadnieniem.

Co słychać w sprawie kieleckich weksli?

28 października 2020 by 28 komentarzy

Stali czytelnicy bloga znają doskonale sprawę tak zwanych kieleckich weksli, którą tutaj dość szczegółowo opisywałem. W pierwszej instancji toczyło się aż 23 rozpraw, zakończonych wyrokami bezwzględnego więzienia.

Niemal dokładnie rok temu odbyła się pierwsza rozprawa apelacyjna, która jednak zakończyła się tylko na wstępnych formalnościach – bowiem jeden z oskarżonych nie miał zapewnionego odpowiedniego pełnomocnictwa adwokata. Rozprawa została odroczona, a jej termin wyznaczono na dzisiaj, 28 października 2020 r.

Niestety i dzisiejszy termin został odwołany, ponieważ jeden z oskarżonych poinformował sąd, że „może mieć wirusa”. Na kontynuację pozostanie nam zatem jeszcze „trochę” poczekać.

Franczyza z Żabką – moje przemyślenia po wczorajszym programie „Warto Rozmawiać”

10 marca 2020 by 12 komentarzy

Z tematem Żabki spotykam się od czasu do czasu w kontekście zabezpieczających umowę franczyzową weksli in blanco. Dwa lata temu odpowiadałem na pytanie, czy warto zostać poręczycielem w Żabce (nie warto), a wpis sprzed czterech lat doczekał się ponad setki komentarzy.

Wczorajszy program w TVP skupiał się nie tyle na wekslach in blanco, co na samej umowie franczyzowej. Zarzucano jej nieprzejrzystość, stosowanie wielu połączonych ze sobą umów, gdzie w sytuacji kiedy sąd rozpatruje daną sprawę, skupia się tylko na jednej umowie, podczas gdy tylko przez wgląd w nie wszystkie można wyłapać niekorzystne działania franczyzodawcy, mówiono również o niekorzystnej dla franczyzobiorców praktyce polegającej na rygorystycznym stosowaniu kar umownych. Kilkukrotnie podkreślano, że umowa franczyzowa jest umową nienazwaną, nieuregulowaną, co może sugerować, że już za jakiś czas będą podejmowane próby kodeksowego uregulowania takich stosunków – podając przykład leasingu, który kiedyś również był umową nieuregulowaną, a obecnie jest.

Wiele osób, które przychodzi do mnie po poradę w związku z wekslem Żabki jest w podwójnie złej sytuacji. Są to bowiem często nie ajenci Żabki, tylko poręczyciele tych osób, które swojego poręczenia udzieliły dawno temu, obecnie nie mając już żadnej możliwości wycofania się z tego zobowiązania (nawet przed powstaniem długów).

Czasami roszczenia franczyzodawcy są słuszne, nie można bowiem wykluczyć, że ajent może być nieuczciwy, zdarza się jednak, że ani ajent, ani jego poręczyciele, nie mają możliwości wykazania, że roszczenie nie istnieje, z uwagi na to, że nie mają dostępu do danych, na podstawie których Żabka wylicza zadłużenie. W najgorszej sytuacji są poręczyciele, którzy nawet utracili już kontakt z osobą, za którą poręczyli, i nie mają nawet możliwości ustalenia z nią, czy wysuwane roszczenia są zasadne.

Jeśli zatem ktoś się mnie pyta, czy warto wchodzić we franczyzę z Żabką? Przekornie odpowiadam – że nie, chyba że zarówno ajent, jak i jego poręczyciele, są osobami, które nie mają żadnego majątku, i do końca życia nie planują niczego posiadać – wówczas można uznać, że nie ryzykują niczym. W najgorszym przypadku skończą z nie do wyegzekwowania długami, ukrywając się dożywotnio w szarej strefie.

Czy możemy liczyć na mądrość Sądu Najwyższego?

30 stycznia 2020 by 34 komentarze

Ostatnie spory prawne Sądu Najwyższego, czy Trybunału Konstytucyjnego natchnęły mnie do przemyśleń, po co obywatelowi jest Sąd Najwyższy. Prawidłową, w idealnym świecie, odpowiedzią jest to, że Sąd Najwyższy jest po to, aby korygować błędne orzeczenia sądów niższych instancji. Jest ostatnią krajową instancją odwoławczą, do której obywatel może się odwołać, jeśli czuje się pokrzywdzony orzeczeniem sądu drugiej instancji.

Co prawda nie we wszystkich sprawach, bo – w przypadku roszczeń wekslowych – suma dochodzonego roszczenia musi być odpowiednio wysoka (widocznie uznano, że spieranie się o mniejsze sumy może się odbywać przy mniejszej ilości sprawiedliwości), ale rozumiem, że Najwyższym Sędziom nie można zawracać głowy jakimś roszczeniem za 40 000 zł :)

Myśląc o Sądzie Najwyższym przypomniała mi się opisywana już kiedyś przeze mnie sprawa, kiedy sędzia SN pomylił nieważność zobowiązania wekslowego z nieważnością weksla. Może to był wyjątek od reguły? I od razu przyszła mi na myśl sprawa z naszej kancelarii, która w zeszłym roku niestety została przez nas przegrana, ponieważ żaden sąd, od najniższego, do najwyższego, nie tyle uznał, że przedstawione przez nas rozumowanie jest wbrew prawu, ale nawet nie zdołał zrozumieć, o co w naszej argumentacji chodzi.

Stan faktyczny jest prosty. Bank posiada weksel in blanco, który opatrzył datą wystawienia na rok 2007, co jest zgodne z prawdą, ponieważ w tej dacie weksel został wystawiony. Jednocześnie jako remitenta bank wpisał swoją nazwę, którą posługiwał się już wiele lat po wystawieniu weksla (mBank), zamiast nazwy, którą posługiwał się w momencie wystawiania weksla (BRE BANK).

Doszło zatem do sytuacji, że weksel wystawiony w roku 2007 wskazywał jako remitenta podmiot, który jeszcze wówczas nie istniał. Dopiero po dacie wystawienia weksla doszło do zmiany nazwy banku. Porównując tę sytuację do osób fizycznych, można by uznać, że dotyczy ona tego, że Jan Kowalski dostaje weksel, z którego uprawnionym do żądania zapłaty jest Marek Nowak. Normalnie z takiego weksla Jan Kowalski nie mógłby żądać zapłaty, jako że weksel nie został wystawiony na jego rzecz, ale Jan Kowalski znalazłby na to sposób, przez zmianę swojego imienia i nazwiska w ten sposób, aby zgadzało się z oznaczeniem na wekslu. Na pierwszy rzut oka wygląda w porządku – weksel jest w posiadaniu nowego Marka Nowaka, Marek Nowak jest wskazany jako remitent, ale z drugiej strony – zgodność danych remitenta i posiadacza powinna być brana pod uwagę na dzień wystawienia weksla, a nie na dzień jego płatności.

Jako że powództwo opierało się wyłącznie na wekslu, zatem takie formalne zarzuty miały szansę powodzenia, zostały one zgłoszone. Powód od razu odpowiedział, że on nie widzi problemu, bo przecież zmiana nazwy firmy jest tylko zmianą nazwy firmy, i nie powoduje ona zmiany przysługujących powodowi uprawnień. Jest to co do zasady prawda, ale przecież nasz zarzut nie polegał na tym, że powód miałby stracić uprawnienia z powodu zmiany nazwy, tylko ich w ogóle nie uzyskać, tak jak nie uzyskałby prawa do weksla płatnego na rzecz Marka Nowaka pan Jan Nowak, nawet jeśli by był w posiadaniu weksla. Musi bowiem istnieć tożsamość żądającego zapłaty wierzyciela z remitentem wskazanym na wekslu, a ta nie istniała od samego początku, i faktu tego nie zmieni to, że później posiadacz weksla zmienił swoją nazwę tak, aby dopasować ją brzmieniem do błędnie wystawionego i wręczonego weksla.

Sąd pierwszej instancji też skupił się na tym, że zmiana nazwy firmy nie zmienia uprawnień wierzyciela, nie odnosząc się w żaden sposób w argumentacji do tego, że zarzutem było to, że w pierwszej kolejności należałoby odpowiedzieć na pytanie, czy weksel wystawiony w roku 2007, wskazujący jako remitenta firmę mbank, a wręczony firmie Bre Bank, nie rodzi roszczenia po stronie Bre Banku, jako że wręczony weksel nie był wystawiony na rzecz tego wierzyciela.

Również sąd drugiej instancji w mojej ocenie niedostatecznie zgłębił się w szczegóły sprawy. Bo nie jest tym stwierdzenie, że „nie budzi wątpliwości, że mbank to aktualna firma podmiotu, który istniał już w momencie wystawienia weksla, posługując się wówczas nazwą Bre Bank”.

Owszem, w momencie wystawienia weksla powód posługiwał się nazwą Bre Bank, ale właśnie dlatego należałoby oczekiwać odpowiedzi na pytanie, wraz z odpowiednią argumentacją, czy ten Bre Bank, otrzymując weksel wystawiony na rzecz podmiotu o innej nazwie, niż on, mógłby być uznany za wierzyciela tylko dlatego, że po czasie zmienił nazwę na taką, jaka widnieje na wekslu.

Na podstawie tych wątpliwości, które nie tyle nie zostały podzielone przez sądy dwóch instancji, ale nawet nie zostały odpowiednio rozpoznane, została skierowana kasacja do Sądu Najwyższego.

Kasacja została odrzucona, z argumentacją, że doszło jedynie do zmiany nazwy firmy, co nie zmienia uprawnień wierzyciela. Sąd dodał również, że „nawet w dalej idącej sytuacji polegającej na przekształceniu spółki upoważnionej […]przez jej przejęcie, nie jest wyłączona możliwość wypełnienia weksla przez następcę prawnego”.

Co jest oczywiście prawdą, ale znów nie dotyka to istoty zarzutów – bo zarzuty nie polegały na tym, że utrata uprawnienia miałaby się dokonać z powodu zmiany nazwy firmy, albo przekształcenia wierzyciela, tylko z prostego faktu, że dawno temu Bre Bank przyjął weksel wystawiony na inny podmiot (być może nieistniejący) – nazywany mBankiem, i faktu tego nie zmieni już późniejsza zmiana nazwy firmy.

Pogodziłbym się nawet z przegraną sprawą, gdyby sądy naprawdę zauważyły o co w sprawie chodzi. Gdyby wyraźnie powiedziały – panie Kowalski, jeśli dostałeś weksel wystawiony na rzecz Nowaka, to nie przejmuj się – zmień nazwisko na Nowak i już możesz odbierać pieniądze. Może taki wyrok byłby krzywdzący, ale przynajmniej wiadomo by było, że sądy zrozumiały o co chodzi. Tymczasem za każdym razem sądy „zbijały” zupełnie inne zarzuty, niż były w rzeczywistości podniesione.

W tym przypadku lata sporu sądowego doprowadziły mnie do wniosku, że na mądrość sądu, w tym Sądu Najwyższego, nie zawsze można liczyć.

Na co uważać przy sprzedaży swojej spółki?

13 stycznia 2020 by Leave a Comment

Sprzedałem swoją spółkę, a teraz hurtownia zgłasza się do mnie po zapłatę za towary, które spółka kupiła już po jej sprzedaży, czy ma do tego prawo? Przecież informowałem hurtownię o zbyciu udziałów! – pyta się czytelnik. I dodaje – spółka już przestała działać, nowy właściciel się ukrywa, jego adwokat siedzi w więzieniu za przekręty – więc nie ma nawet od kogo ściągać regresu.

Stan faktyczny jest taki, że czytelnik jest poręczycielem weksla, który jest zabezpieczeniem kredytu kupieckiego udzielonego spółce.

Niestety w takiej sytuacji poręczenie wekslowe (jak i również poręczenie cywilne, jeśli by takie zostało udzielone) będzie trwało nadal pomimo sprzedaży spółki.

Czy można się przed tym ochronić? Co prawda poręczenie wekslowe jest nieodwołalne, więc po sprzedaży spółki poręczyciel nie może cofnąć swojej gwarancji zapłaty, ale można to zrobić jeszcze przed sprzedażą spółki, a konkretnie przed pozbyciem się kontroli nad nią. Samego poręczenia wekslowego oczywiście wycofać nie można, ale można rozwiązać umowę, która była podstawą udzielenia kredytu kupieckiego, i wycofać istniejące w niej zabezpieczenia, w tym weksel in blanco.

Dopiero po takim „oczyszczeniu” można bezpiecznie przekazać klucze do spółki nowemu właścicielowi i mieć gwarancję, że nie będziemy odpowiadać za przyszłe długi.

Przyznanie się Kamila Durczoka – czyli co nowego w sprawie i dlaczego grozi mu aż 25 lat?

4 grudnia 2019 by 6 komentarzy

W związku z nowymi informacjami w sprawie na popularnych serwisach znowu zagościły wpisy o tematyce wekslowej. Pod artykułami widać ożywioną dyskusję, niestety często daleką od merytoryki :/ Wykorzystując zatem ten czas, chciałbym poruszyć i wytłumaczyć kilka związanych z tą sprawą tematów i opinii.

Czy Kamil Durczok uczestniczył w przekręcie finansowym na miliony franków?

Tytuł jest chwytliwy, ale nie epatowałbym tak sumą kredytu. Głównym zarzutem jest to, że sfałszował podpis swojej żony, ale pod wekslem zabezpieczającym kredyt, który miał zamiar spłacić, o czym świadczy fakt, że sprawa wydała się po wielu latach dokonywania spłat. Wiele osób ma niewiele mniejsze kredyty na swoje mieszkania, i jeśli przestają je spłacać, to nie mówimy, że dokonali przekrętu finansowego.

Czy bank musi być obecny przy podpisywaniu weksla przez dłużnika?

Niektórzy doszukują się winy (zmowy) banku polegającej na tym, że weksel „musi być podpisywany w obecności banku”. W rzeczywistości przymusu takiego nie ma, przynajmniej w żadnym prawie powszechnie obowiązującym. Każdy wierzyciel może przyjąć weksel, który nie został podpisany w jego obecności. Ryzykuje wówczas tym, że otrzymany weksel nie będzie miał prawdziwego podpisu dłużnika, jest to już jednak cywilne ryzyko wierzyciela, jakie w tym przypadku wziął na siebie bank, i połowicznie przegrał – bo z dwóch dłużników na wekslu został mu tylko jeden, sam ten fakt nie ma jednak wpływu na ważność samego weksla i odpowiedzialność wobec wierzyciela osób, których podpisy na wekslu się jednak znajdują.

Jeśli jest tak, że bank zobowiązuje swoich pracowników, aby byli obecni przy podpisywaniu weksli, wówczas możemy mówić jedynie o odpowiedzialności pracownika wobec pracodawcy (banku) za nierzetelne wykonywanie swoich obowiązków, pozostaje to jednak bez wpływu na ważność samego weksla.

Zwrócić uwagę należy jednak, że pracownik banku może odpowiadać za współudział lub podżeganie, jeśli taka była jego rola w uzyskiwaniu przez niego sfałszowanego podpisu.

Dlaczego nie aresztowali Kamila Durczoka, a uczeń za sfałszowaną legitymację siedział 3 miesiące w areszcie?

Dlatego, że okoliczności sprawy są bezsporne, Kamil Durczok przyznał się do winy, nie ma obawy matactwa. Jedyną podstawą do aresztu pozostaje zatem zagrożenie wysoką karą. Jednakże, moim zdaniem, dobrze jest, że sąd nie orzeka aresztu wyłącznie na tej podstawie. A dlaczego aresztowano (fałszywego) ucznia? Okazuje się, że za niestawianie się do sądu.

Skąd tak wysoka kara – od 5 do 25 lat więzienia?

Głównym powodem jest skarb państwa, który bardzo surowo karze za fałszerstwo pieniędzy, uznając, że taka działalność jest działaniem wbrew jego żywotnym interesom. Mniej lub bardziej przypadkowo brzmienie tego przepisu kodeksu karnego jest takie, że oprócz fałszowania pieniędzy, karalne są również fałszowania blankietów upoważniających do otrzymania sumy pieniężnej. Jako że weksel jest takim dokumentem, surowość karania za jego fałszerstwo wynika niejako jako rykoszet walki z ludźmi okradającymi państwo.

Osobiście nie widzę powodu, aby jakiegokolwiek fałszerza skazywać na 25 lat więzienia, tym bardziej kogoś, kto jednorazowo sfałszował podpis swojej żony na wekslu. Kara na pewno będzie niższa, być może nawet uda się uniknąć zasądzenia bezwzględnego pozbawienia wolności. Warto jednak urealnić kary za takie czyny, aby skazani mogli być uczciwie karani, bez potrzeby wynajdywania kruczków prawnych do tego, aby przypadkiem nie skazać ich w ramach kodeksowych widełek, które są w obecnej sytuacji nieżyciowe.

Czy często zdarzają się fałszerstwa podpisów?

I tak i nie. Właściwie nie słyszałem o przypadku, może poza jakimś wyjątkiem, aby ktoś wziął kartkę papieru, wydrukował weksel, i podrobił na nim czyjś podpis, w celu wyłudzenia od tej osoby pieniędzy. Takie działanie nie może być skuteczne, skoro sprawa musi się oprzeć o sąd, gdzie rzekomy wystawca będzie mógł zgłosić skutecznie swoje zarzuty.

Jednak w to, że ktoś podrabia podpis – poręczyciela, żony, brata itd. nie w celu uzyskania od niego pieniędzy, tylko w celu złożenia weksla jako zabezpieczenie do banku lub innego wierzyciela – wierzę. Wierzę, że jest to praktyka dość częsta, może nie w połowie przypadków, ale nawet jeden przypadek na sto to jest już często, mając na uwadze to, jak surowo jest karane takie przestępstwo.

Niestety nie widzę wśród ludzi kultury szanowania swojego podpisu – polegającej po pierwsze na tym, że jeśli chcę coś podpisać, to najpierw zapoznam się z treścią składanego oświadczenia, a potem będę brał odpowiedzialność za podjęte zobowiązanie, a po drugie na tym, że nie będę się zgadzał na to, aby się „za kogoś” podpisać, choćby tym podpisem byłaby lista obecności w pracy. Podpis jest obecnie traktowany za mało znaczącą formalność, i przydałaby się akcja edukacyjna w tym zakresie.

Jako zabawną historię – kontrprzykład – mogę podać czasy III Rzeszy, kiedy niemieckie służby organizowały pewien szpiegowski plan. Wymagał on sporządzenia serii sfałszowanych dokumentów, które oczywiście były przez niemieckie służby spreparowane, jednakże na jednym z nich miał się znaleźć podpis Hitlera. Organizatorzy, z szacunku do niego, nie chcieli podrabiać jego podpisu, co zakończyło się tym, że Hitler osobiście podpisał się na fałszywce.

Wracając na nasze podwórko – w większości przypadków takie sprawy nie wychodzą na światło dzienne – bo weksel nigdy nie zostaje użyty, a jeśli zostaje, to poszkodowany i sprawca rozliczają się w swoim własnym gronie, bez angażowania organów ścigania.

Jednak wystarczy, że żona staje się byłą żoną, i już motywacji do współdziałania już nie ma – a może nawet jest motywacja, aby jeszcze zaszkodzić byłemu partnerowi. Skutki – widzimy w załączonej sprawie.

Jaki będzie wyrok? Sam jestem niezmiernie ciekaw i czekam z niecierpliwością na zakończenie.

Dwudziesta czwarta rozprawa w sprawie kieleckich weksli

15 listopada 2019 by Leave a Comment

A więc apelacja. Z dniem dzisiejszym wszystkie zagadnienia schodzą na plan dalszy – chciałoby się powiedzieć. Pełnomocnicy spodziewali się, że na jednej rozprawie się zakończy.

Tymczasem rozprawa nawet nie mogła się merytorycznie rozpocząć.

Jeden z oskarżonych, Marcin S., przebywający w zakładzie karnym w związku ze skazaniem w innej sprawie, żalił się, że nie ma dostępu do swojego obrońcy, oraz stracił wobec niego zaufanie. Wniósł wniosek o wyznaczenie obrońcy z urzędu, najlepiej w postaci pełnomocnika pana Zbigniewa Ćwiąkalskiego.

Obecny obrońca oskarżonego tłumaczył się, że rzeczywiście ma utrudniony kontakt z oskarżonym z uwagi na jego przebywanie w więzieniu, ale wielokrotnie taki kontakt był nawiązywany telefonicznie.

Sąd jednak stwierdził, że wniosek o wyznaczenie obrońcy z urzędu jest zasadny – oskarżony samodzielnie składał w sprawie wysyłane z więzienia pisma z nowymi tezami dowodowymi, a nie robił tego jego obrońca, co uzasadnia oskarżenia oskarżonego o brak kontaktu z obrońcą i utratę zaufania do niego. A jako że oskarżenie dotyczy zbrodni, obrońca musi być. Polecono wyznaczyć nowego pełnomocnika, a sprawę odroczono bez terminu.

Komornicze pułapki na wierzycieli – opłata stosunkowa

24 października 2019 by 7 komentarzy

Na początku tego roku istotnie zmieniły się zasady naliczania kosztów prowadzonej egzekucji komorniczej. Komornicy zarobią więcej, czasem nawet kosztem niezaspokojonego wierzyciela. Korzystanie z takich przywilejów procesowych, wynikających z dochodzonego roszczenia z weksla, jak na przykład prowadzenie egzekucji na podstawie nieprawomocnego nakazu zapłaty może być czasami nieopłacalną taktyką. Uwagi dotyczą również wszystkich innych roszczeń (również niewekslowych), które mogą być egzekwowane na przykład na podstawie nieprawomocnych wyroków sądowych zaopatrzonych w rygor natychmiastowej wykonalności, czy nawet na podstawie prawomocnych wyroków, które mogą być wzruszone skargą kasacyjną lub skargą nadzwyczajną.

Najważniejszą różnicą w porównaniu do poprzednich przepisów jest fakt, że w przypadku umorzenia postępowania – innego niż z powodu nieskuteczności egzekucji lub spłaty dobrowolnej przez dłużnika – komornikowi należy się opłata stosunkowa od niewyegzekwowanego roszczenia, którą ponosi wierzyciel.

Najczęściej wierzyciel będzie musiał ponosić nowe koszty w następujących przypadkach:

Po pierwsze – kiedy dłużnik spłacił dobrowolnie roszczenie bezpośrednio do rąk wierzyciela – obecnie jedynym prawidłowym postępowaniem wierzyciela nie jest wnioskowanie o umorzenie egzekucji, tylko poinformowanie komornika o dokonanych spłatach. Komornik wyliczy wówczas, czy rzeczywiście należność została już zaspokojona, a ewentualne koszty egzekucji (w tym opłata stosunkowa) obciąży dłużnika – nie będzie to problem wierzyciela.

Po drugie – brak perspektyw na wyegzekwowanie roszczenia – obecnie w takim przypadku wierzyciel powinien dążyć nie do umorzenia egzekucji na jego wniosek, tylko do jej umorzenia wskutek jej bezskuteczności. Jedynie w tym drugim przypadku wierzyciel nie będzie zobowiązany do poniesienia opłaty stosunkowej.

Po trzecie – ugoda z dłużnikiem, który zobowiązuje się do spłaty w przyszłości w zamian za umorzenie postępowania – według nowych przepisów, aby to dłużnik, a nie wierzyciel, ponosił koszt opłaty stosunkowej, wierzyciel musi wykazać przed komornikiem, że wniosek o umorzenie jest uzasadniony zawartym z dłużnikiem porozumieniem dotyczącym sposobu lub terminu spełnienia świadczenia – wówczas koszty będą obciążać dłużnika.

Po czwarte – kiedy prowadzenie egzekucji okaże się niemożliwe z uwagi na upadek klauzuli wykonalności – i to jest sytuacja, o której powinien pamiętać każdy wierzyciel dochodzący swojego roszczenia na podstawie nieprawomocnego nakazu zapłaty. Od tak umorzonego postępowania opłata wynosi 5% dochodzonego roszczenia, zatem w przypadku małych sum można pokusić się o ryzyko, o tyle przy sumach idących w miliony warto przemyśleć, jakie są szanse wydania przez sąd wyroku oddalającego roszczenie, co – w przypadku wszczęcia przez wierzyciela egzekucji na podstawie nieprawomocnego nakazu zapłaty – będzie się wiązało z kosztami po stronie wierzyciela w wysokości 50 tysięcy złotych od każdego miliona złotych dochodzonej sumy, plus dodatkowe „grosze” zwykle związane z kosztami komorniczymi, takimi jak koszty korespondencji, koszty zapytań do urzędów i tym podobne. Opłaty występują w przypadku postępowania zabezpieczającego, więc również działanie wierzyciela za pośrednictwem komornika na podstawie nakazu zapłaty w postępowaniu nakazowym niezaopatrzonym w klauzulę wykonalności musi być poprzedzone rozważnym przemyśleniem.

Po piąte – kiedy egzekucja roszczenia nie będzie możliwa z uwagi na jego przedawnienie – obecnie komornik jest zobowiązany badać, czy skierowane do egzekucji roszczenie nie jest przedawnione. Jeśli okaże się, że wierzyciel zawnioskował o egzekucję takiego roszczenia, komornik będzie musiał wówczas umorzyć postępowanie w zakresie przedawnionej części roszczenia (lub całości, jeśli całość roszczenia jest przedawniona), a od umorzonego postępowania… (sic!) pobierze swoją opłatę. Nieuważny wierzyciel może zatem „obudzić się z kosztami” zanim jeszcze jakiekolwiek czynności egzekucyjne zostaną przeprowadzone. Szczególnie niebezpieczna jest tu zasada, zgodnie z którą odsetki po wydaniu nakazu zapłaty lub wyroku przedawniają się w ciągu trzech lat, podczas gdy należność główna przedawnia obecnie się w ciągu lat sześciu. W obiegu istnieje zatem dużo tytułów wykonawczych sprzed kilku lat, w których należność główna jest całkowicie aktualna, a odsetki już częściowo są przedawnione. We wniosku egzekucyjnym należy zatem pamiętać o odpowiednie ograniczenie egzekucji najstarszych odsetek.

Niewątpliwie zmiany są duże, wielu wierzycieli jest tym zaskoczonych w bardzo bolesny, finansowy sposób. Wiele zwyczajowych zachowań musi być zmienionych. Ugodziłeś się z dłużnikiem? Wziął cię na litość, abyś wycofał wniosek o egzekucję? Zastanów się, zanim to zrobisz i w jaki sposób to zrobisz. Masz klauzulę na nieprawomocnym nakazie zapłaty i chcesz wszcząć egzekucję, ale jest spora szansa, że wyrok będzie nie po twojej myśli? Szybkie wszczynanie egzekucji nie zawsze będzie dobrym rozwiązaniem. Chcesz sprawdzić, czy dłużnik podniesie zarzut przedawnienia, jak pójdziesz do komornika z przedawnionym roszczeniem? Niestety przedawnienie będzie już badał, i to w interesie dłużnika, sam komornik.

Obowiązek badania przez komorników przedawnienia wierzytelności w ogóle tworzy o wiele więcej egzekucyjnych problemów niż ten sygnalizowany już z opłatami. Ale o tym innym razem.

Gdzie szukać przepisów? Aktualny akt prawny dotyczący kosztów komorniczych znajduje się na tej sejmowej stronie.

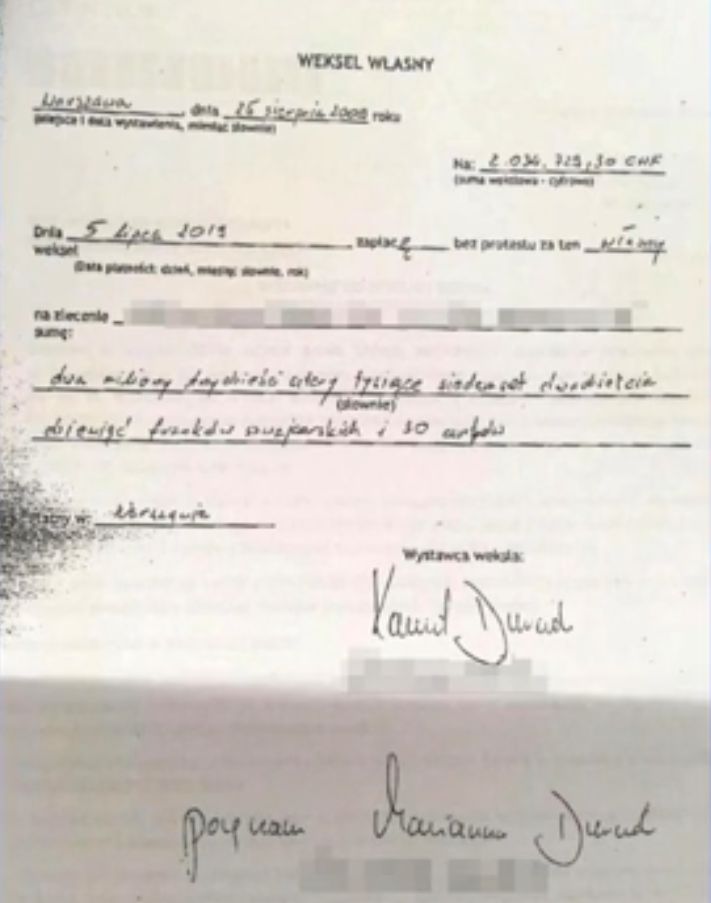

Jak wygląda weksel Kamila Durczoka?

20 sierpnia 2019 by 9 komentarzy

Dzisiejszy program Wiadomości zamieścił zdjęcie weksla wystawionego przez Kamila Durczoka i poręczonego przez jego byłą żonę.

Jak widać, weksel jest poprawny formalnie, jeśli tylko remitent, którego nazwa została w materiale zakryta, został oznaczony prawidłowo.

Odnośnie podpisu byłej żony – bynajmniej nie jestem grafologiem, ale patrząc na pojedyncze litery nazwiska w oby podpisach, oraz na całe nazwiska, podpisy wyglądają na bardzo podobne. Pani Marianna sama najlepiej wie, jak się podpisuje, ale jeśli ma ona swój własny styl pisma, który istotnie różni się od pisma byłego męża, to z takiego wyglądu weksla można – oczywiście zupełnie nieprofesjonalnie – uznać, że podpisy te nie pochodzą z różnych rąk.

Profesjonalną opinię wyda biegły z pisma ręcznego, a ostateczną decyzję podejmie sąd.

Jeśli to ja byłbym Kamilem Durczokiem i rzeczywiście własną ręką napisał imię i nazwisko swojej żony, broniłbym się tym, że imię i nazwisko było tylko wskazaniem poręczyciela, który miał złożyć swój podpis później (analogicznie jak w sytuacji, kiedy do takiego wskazania poręczyciela mogło by dojść poprzez napisanie jego imienia i nazwiska pismem maszynowym) – do złożenia jednak tego podpisu z jakiegoś powodu nie doszło (zbyt wczesne wręczenie weksla związane z nieuwagą lub nieprofesjonalnością pracownika banku? rozmyślenie się poręczyciela?). Co byłoby o tyle wiarygodne, że jeśli moim celem byłoby świadome sfałszowanie podpisu, to chociaż próbowałbym się podpisać inaczej niż sam się podpisuję, czego w tym rzekomo sfałszowanym podpisie nie sposób dostrzec :)

Była żona Kamila Durczoka twierdzi, że jej mąż podrobił podpis na wekslu

19 sierpnia 2019 by 5 komentarzy

Weksel miał być podpisany 10 lat temu na zabezpieczenie spłaty kredytu frankowego. Obecnie został wypełniony przez bank na sumę 2 milionów franków i przedstawiony do zapłaty.

Jeśli do Kamil Durczok dopuścił się podrobienia podpisu na wekslu, grozi mu za to kara od 5 do 25 lat pozbawienia wolności.

Fałszowanie podpisów małżonków to dość popularny proceder, często wykonywany za zgodą samej poszkodowanej osoby, często z błahych powodów (nieprzywiązywanie wago do ważności swojego podpisu, niechęć do pojechania gdzieś i podpisania itp.). Mogło być tak w tym przypadku, i sprawa nie wydałaby się nawet dzisiaj, jeśli małżonkowie pozostaliby małżeństwem, a nie skłóconym i rozwiedzionym związkiem.

Z drugiej strony również częstą jest obrona dłużników polegająca na wypieraniu się swoich podpisów, mimo że pochodzą z ich ręki. Część liczy na to, że opinia biegłego z pisma ręcznego nie potwierdzi jednoznacznie pochodzenia podpisu, część naprawdę nie pamięta, co podpisywała 10 lat temu, zwłaszcza że nie ma u nas kultury czytania tego, co się podpisuje.

Sprawę rozstrzygnie zatem odpowiedni biegły, który stwierdzi (albo nie) z czyjej ręki pochodzi podpis.

Swoją drogą jeszcze jakieś 100 lat temu toczono spory w literaturze dotyczącej prawa wekslowego, w jaki sposób powinien się podpisać pełnomocnik na wekslu. Obecnie uznaje się, że pełnomocnik powinien się podpisać swoim nazwiskiem, wraz ze wskazaniem nazwiska osoby, którą reprezentuje. Ale wcześniej istniała gdzieniegdzie praktyka, aby pełnomocnik podpisywał się nazwiskiem osoby, którą reprezentował, czyli – wg obecnych standardów – fałszował jej podpis. Być może Kamil Durczok powinien zatem stać na stanowisku, że podpisał się w imieniu żony jako jej pełnomocnik, tylko w taki nieumiejętny sposób.

Jako wątek poboczny warto by zbadać kto ze strony banku przyjmował weksel, i czy był to już weksel podpisany, czy też podpisy były składane w obecności pracownika banku. Teoria jest taka, że banki często wymagają, aby podpisy były składane w obecności ich pracownika, choć w praktyce czasem bywa inaczej.

Weksel zamiast obligacji – na co zwracać uwagę, inwestując na wysoki procent w nieznane firmy

19 lipca 2019 by 1 Comment

Na blogu „Spółki z górnej półki” pan Bartosz Olszewski napisał artykuł pod tytułem „Weksel zamiast obligacji?”, o tym, że przepisy dotyczące emisji obligacji korporacyjnych zostały zaostrzone, że teraz obligacje te będą mogły być emitowane wyłącznie w wersji zdematerializowanej, oraz że alternatywą dla podmiotów, chcących pozyskiwać kapitał w podobny sposób, ale prostszą drogą, może być weksel – ponieważ nie podlega ustawie o ofercie publicznej i instrumentach finansowych i może być wystawiany (wyłącznie) w formie papierowego dokumentu.

Istotnie zaletą weksla jest to, że może go wystawić każdy podmiot, każdy podmiot może również go kupić za swoje pieniądze. W chwili obecnej to, na jaki cel wydaje pieniądze pan Kowalski znajduje się poza zainteresowaniem prawa. Jeśli zatem znajdą się dwie strony – jedna, która chce wyemitować weksel w zamian za gotówkę, a druga, za swoją gotówkę kupić czyjś weksel, zwykle poniżej nominału, to przeprowadzenie takiej operacji jest możliwe.

Jest to jednak transakcja, która objęta jest rynkowym ryzykiem (braku wypłacalności emitenta weksla) i inwestor (czyli pan Kowalski kupujący weksel) nie dostaje od nikogo gwarancji otrzymania zapłaty za weksel w przyszłości. Powinien zatem samodzielnie (osobiście, lub za pośrednictwem specjalizującego się w tym podmiotu) zbadać stan finansowy spółki, w którą chce zainwestować. Oczywiście można również pokusić się o inwestowanie w ciemno, albo „w półciemno”, wychodząc z założenia, że jest ryzyko, jest zabawa.

Niegłupim pomysłem jest również to, aby w takie relacje wchodziły podmioty lub osoby mające do siebie zaufanie – na przykład przedsiębiorca z pomysłem pozyskujący kapitał od swojej rodziny i przyjaciół.

Czy na rynku znajdują się firmy zajmujące się pomocą w kojarzeniu inwestorów z podmiotami potrzebującymi kapitału? Już kilka lat temu spotkałem się z czymś takim. Przykładem może być warszawska firma Syngrapha.

Czy polecam inwestowanie za pomocą takich pośredników? Swego czasu dla jednego z czytelników bloga analizowaliśmy draft umowy, który Syngrapha podpisywała z inwestorami. Nanieśliśmy kilka poprawek, które miały na celu polepszenie sytuacji prawnej dawcy kapitału. Niestety odpowiedź pośrednika była taka, że umowy takie są, jakie są, a zainteresowanie inwestorów jest tak duże, że nie mają (czasu/ochoty/niepotrzebne skreślić) dokonywania indywidualnych zmian.

Przyznam się, że wprawiło mnie to w pewien dysonans – z jednej strony oferta siłą rzeczy kierowana jest do najbardziej rozeznanych w rynku inwestorów – czyli do podmiotów chcących zainwestować swoje pieniądze w bardzo ryzykowny biznes, powinni oni zatem wykazywać się najwyższą świadomością prawną, wyrażającą się tym, że będą chcieli negocjować warunki umów, które zawierają, z drugiej strony pośrednik takich negocjacji nie przewiduje. Tak jakby jego klientami byli w rzeczywistości nie świadomi inwestorzy, tylko czasami osoby, które być może nie do końca zdają sobie sprawę z ryzyka inwestycyjnego i mogą traktować inwestycje w weksle jak… lokatę (6-9%).

Swoją drogą, powoływanie się na „80 lat tradycji” – czy sugeruje to wam tradycję firmy, czy tradycję prawa wekslowego? :)

Podsumowując – przed zainwestowaniem w firmę za pomocą weksla skonsultuj się z prawnikiem lub farmaceutą :)

Najnowsze komentarze do wpisów