7 listopada 2014r. w godzinach 12:00 – 13:30 będę czekał na Twój telefon, podczas którego możesz bezpłatnie porozmawiać ze mną na dowolne tematy wekslowe. Obiecuję pomóc w każdy możliwy sposób, na jaki pozwala linia telefoniczna:)

Zapraszam!

Remitent.pl - tylko o wekslach

Weksle i prawo wekslowe

7 listopada 2014r. w godzinach 12:00 – 13:30 będę czekał na Twój telefon, podczas którego możesz bezpłatnie porozmawiać ze mną na dowolne tematy wekslowe. Obiecuję pomóc w każdy możliwy sposób, na jaki pozwala linia telefoniczna:)

Zapraszam!

Jak co miesiąc – nowe, najciekawsze, niebanalne frazy, po których czytelnicy trafili na blog z wyszukiwarki google:

– jak nazywa się podpis na wekslu – pytanie to prześladuje blog miesiąc w miesiąc od początku jego istnienia. Problemem jest to, że podpis na wekslu nie ma szczególnej nazwy. Myślałem, że to pytanie jakiegoś wykładowcy skierowane do biednych studentów, ale wyszukiwana fraza nie wykazywała żadnej sezonowości związanej z terminami studenckich zaliczeń. Jednakże jak w końcu zobaczyłem inną wersję tego zapytania – podpis na wekslu na 4 litery to zrozumiałem, że jest to hasło z krzyżówki, a jeśli już należałoby wymyślić odpowiedź, to chodzi o awal, czyli podpis poręczyciela.

– rygor natychmiastowej wykonalności nakaz zapłaty w postępowaniu upominawczym – w nakazie zapłaty wydanym w postępowaniu nakazowym nie istnieje rygor natychmiastowej wykonalności.

– weksel in blanco sprzedam – nikt (normalny) nie kupi, ponieważ weksel in blanco żadnej wierzytelności w sobie nie zawiera. Uważasz, że masz wierzytelność? Musisz wziąć na siebie to ryzyko i odpowiedzialność, wypełnić weksel, wówczas możesz próbować szukać nabywcy.

– jak postępować jeżeli pozwany nie jest zameldowany – pozywać na adres zamieszkania, meldunek jest nieistotny.

– żyrant spłacił mój kredyt a teraz walczy o odzyskanie pieniędzy ode mnie jak sobie pomoc – najlepiej sobie pomóc spłacając żyranta :)

– jak obalić klauzulę wykonalności gdzie nie chodzi o płatności – trzeba napisać odpowiednie pismo i złożyć w stosownym miejscu.

Nie ma cudów – jeśli jako wierzyciel używasz weksli regularnie, prędzej czy później staniesz przed jakże ekscytującym zadaniem przeprowadzenia egzekucji komorniczej. Jeśli jeszcze nigdy wcześniej tego nie robiłeś, możesz być narażony na popełnienie wielu błędów, które przedłużą upragniony moment odzyskania pieniędzy. Bazując na swoich doświadczeniach, jak i na relacjach czytelników bloga remitent.pl zebrałem kilka najważniejszych zasad, o których warto pamiętać przy prowadzeniu swojej egzekucji.

Wśród zaprawionych w boju windykatorów, mecenasów, sędziów i innych praktyków może wywołać uśmiech pogląd, jakoby z wekslem można iść od razu do komornika – jest on jednak dość popularny wśród początkujących wierzycieli. Wydaje im się, że mając weksel, można ominąć postępowanie sądowe. Procedura taka „na chłopski rozum” nie jest pozbawiona sensu – skoro weksel ma być bezwarunkowym przyrzeczeniem zapłaty, logicznym byłoby iść z jego egzekucją od razu do komornika, a sąd co najwyżej rozpatrywałby powództwo przeciwegzekucyjne, jeśli dłużnik kwestionowałby prawdziwość podpisu lub zarzut, że to nie on był wystawcą tego weksla. Fakt, że wierzyciel mógłby sfałszować weksel i rozpocząć egzekucję nie jest argumentem przeciwko temu, jeśli bowiem mamy wierzyciela-fałszerza, to równie dobrze (i łatwiej!) może on sfałszować tytuł wykonawczy – w obu przypadkach egzekucja się rozpocznie, i w obu przypadkach na początku źle ma dłużnik (a potem źle ma wierzyciel). Ponadto – w końcu z czekiem szliśmy od razu po wypłatę do banku, to nie ma przeszkód, abyśmy z wekslem szli od razu do organu uprawnionego do przymuszania do zapłaty. Zasada taka ułatwiła by także przyswojenie sobie faktu, że za weksel się płaci, a nie podpisuje a następnie wymyśla zarzuty do sądu (bo jak się zamierza nie płacić, to o wiele łatwiej jest po prostu weksla nie wystawiać). Zostawiając jednak na boku rozważania de lege ferenda trzeba pamiętać, że z wekslem odwiedzamy sąd, a komornika odwiedzamy z wydanym przez na podstawie weksla nakazem zapłaty.

Drugim mitem jest to, jakoby komornik zajmował się windykacją wierzytelności. Wierzyciel-żółtodziób żyje w przeświadczeniu, że wystarczy pójść do komornika, zostawić tytuł wykonawczy (czyli prawomocny nakaz zapłaty), a komornik zajmie się dalszymi czynnościami. Sprowadzając to do analogii samochodowej, wierzyciel chciałby zamówić taksówkę, która dowiozła by go pod wskazane miejsce. Tymczasem komornik jest tylko i wyłącznie przedłużoną ręką wierzyciela z kilkoma dodatkowymi uprawnieniami. Nie jest taksówką, a wypożyczonym przez wierzyciela samochodem – aby się przejechać, trzeba otworzyć drzwi odpowiednim kluczem, zatankować (to ważne!), odpalić silnik, ustawić bieg (można skorzystać z automatycznej skrzyni, ale wychodzi drożej), nacisnąć gaz i przez cały czas patrzeć na drogę i kierować do wybranego przez wierzyciela celu.

Wierzyciel musi zatem sam wybrać z jakiego komornika chce skorzystać oraz złożyć mu odpowiedni wniosek. We wniosku powinien napisać z jakiego majątku chce prowadzić egzekucję. Podstawowe czynności komornika podlegają opłacie pobieranej z góry. W uproszczeniu można przyjąć, że jeśli wierzyciel nie chce sprzedawać nieruchomości dłużnika, zaliczka na wydatki komornika to koszt rzędu kilkuset złotych. Jeśli mamy to szczęście i chcemy prowadzić egzekucję z domu, działki dłużnika lub innej nieruchomości – można liczyć się z kosztami od kilku to kilkunastu tysięcy złotych. Następnie – w trakcie prowadzenia postępowania – wierzyciel musi cały czas „patrzeć na drogę i kierować” – czyli sprawdzać, czy zlecone komornikowi czynności są wykonywane oraz wskazywać kolejne czynności do wykonania. To wierzyciel, a nie komornik, prowadzi egzekucję, od niego zależy jej przebieg, komornik jest tylko sługą wykonującym to, co wierzyciel nakaże.

Lista jest otwarta, oto przykłady:

1. Gdzie dłużnik ma konto – nie musisz znać jego numeru. Wystarczy wskazać nazwę banku. Możesz wskazać kilka banków, nawet jeśli nie jesteś pewny, czy dłużnik ma tam konto – próba zajęcia konta w banku, w którym dłużnik takiego konta nie posiada, nie wiąże się z negatywnymi konsekwencjami. Możesz zlecić komornikowi, aby poszukał dla ciebie (w tak zwanym systemie OGNIVO) w jakich bankach dłużnik ma konto i zażądał ich zajęcia.

2. Gdzie dłużnik pracuje na etacie, umowie zlecenie, umowie o dzieło – jeśli znasz pracodawcę lub zleceniodawcę dłużnika, wskazujesz komornikowi jego nazwę i adres poleceniem zajęcia wynagrodzenia. Jeśli nie znasz, zażądaj od komornika ustalenia w ZUSie i Urzędzie Skarbowym, kto odprowadza za dłużnika składki oraz zaliczki na podatek dochodowy – na tej podstawie ustalicie gdzie dłużnik legalnie pracuje. W samym urzędzie skarbowym można także zająć przysługujący dłużnikowi zwrot podatku dochodowego lub VAT, a w ZUSie można sprawdzić, czy dłużnik nie pobiera renty, emerytury lub zasiłku chorobowego.

3. Zażądaj od komornika, aby zajął ruchomości (meble, komputery, inny sprzęt elektroniczny, AGD…) w miejscu zamieszkania dłużnika – podaj jego adres.

4. Zażądaj od komornika zajęcia samochodu dłużnika – niestety musisz podać adres, gdzie samochód może się znajdować. Możesz polecić komornikowi sprawdzenie w bazie CEPiK, czy dłużnik ma zarejestrowany na siebie pojazd.

5. Zastanów się, czy twój dłużnik ma swoich dłużników (na przykład: kontrahentów nie płacących mu za faktury, czeka na odszkodowanie od ubezpieczyciela za rozbity samochód, może prowadzi z kimś spór sądowy jako wierzyciel?). Komornik może na twoje polecenie zająć te wierzytelności. Dłużnicy twojego dłużnika będą musieli spłacać należność twojemu komornikowi, a nie dłużnikowi.

6. Czy dłużnik może być właścicielem nieruchomości? Wskaż komornikowi jak najwięcej danych ją identyfikujących – jej adres i numer księgi wieczystej. Jeśli nie posiadasz tych danych, zleć komornikowi ich odnalezienie. Swego czasu komornicy mieli możliwość sprawdzenia po numerze pesel dłużnika, czy jest właścicielem jakiejkolwiek nieruchomości w Polsce. Z tego co wiem, obecnie system ten nie działa (był za dobry?), zawsze jednak można wysłać zapytanie do odpowiednich urzędów miast i gmin z poleceniem odpowiedzi, czy dłużnik jest właścicielem leżącej na ich terenie nieruchomości.

1. Jeśli będziesz chciał sprzedać nieruchomość dłużnika – sprawdź gdzie leży nieruchomość, zobacz jaki sąd okręgowy rejonowy jest właściwy miejscowo dla tego adresu – wówczas musisz wybrać komornika działającego przy sądzie, w którego okręgu położona jest nieruchomość.

W pozostałych przypadkach możesz wybrać dowolnego komornika, przy czym:

2a. Może się zdarzyć, że z uwagi na ilość prowadzonych spraw komornik będzie musiał odmówić przyjęcia wniosku spoza jego rewiru

2b. Jeśli chcesz zajmować rzeczy w mieszkaniu dłużnika, wybierz komornika działającego na terenie dłużnika, ponieważ dłużnik nie zwróci ci kosztów dojazdu komornika spoza rewiru

2c. Jeśli planujesz przeprowadzić tylko „zajęcia korespondencyjne” – czyli takie czynności, które komornik może wykonać tylko przez pocztę (zajęcie konta w banku, zajęcie wynagrodzenia za pracę lub emerytury) – możesz wybrać (z zastrzeżeniem punktu 2a – komornik z zaległościami odmówi przyjęcia sprawy) dowolnego komornika, jeśli nie masz własnego typu (z polecenia innych wierzycieli) – zacznij testowanie od komornika mającego siedzibę najbliżej ciebie, przynajmniej będzie wygodnie.

Sama egzekucja może się toczyć trzema torami – jak kamień w wodę, jak krew z nosa, i jak w masło. Ale o tym kiedyś indziej ;)

Od dziś stopa lombardowa NBP wynosi 3%.

To oznacza, że maksymalne możliwe do umówienia się, otrzymania i zasądzenia odsetki wynoszą 12%. Również te na wekslu. To, co powyżej, to „lichwa”, cokolwiek to znaczy.

Co ciekawe, odsetki za zwłokę wynoszą 13%. Po raz pierwszy widzę, aby odsetki maksymalne były niższe od odsetek ustawowych. Który zapis będzie miał w tym przypadku pierwszeństwo?

Ograniczenie dotyczy nominalnej stopy odsetek w czynnościach prawnych, a nie innych kosztów, dzięki czemu banki nadal mogą dawać kredyty na RRSO 30% lub więcej. Podobna swoboda kształtowania umów obejmuje również pozostałe podmioty i osoby. Trzeba tylko pamiętać, że wyrażanie tego, co dłużnik ma zapłacić za pożyczkę, wyłącznie w formie odsetek, staje się coraz mniej opłacalne.

Wpis Błażeja Sarzalskiego sprzed dwóch lat cały czas inspiruje czytelników. Czy można wziąć samochód w leasingu nie podpisując niebezpiecznego czystego blankietu weksla? Czy można negocjować warunki takiej umowy?

Jak donosi Maciej Samcik negocjacja umów w bankach może być niemożliwa („Podpisuj umowę, którą ci podsuwamy, albo spadaj”). Wynika to zapewne z tego, że takiego banku, jako podupadającej już działalności, nie stać na zatrudnianie prawnika na każdą jego potrzebę, stosuje więc sztywne wzorce umów i nie przejmuje się obiekcjami klientów.

Wygląda jednak na to, że u wszelkiego rodzaju przedsiębiorstw leasingowych (czy w tych bankowych również?) możliwość negocjacji treści umowy istnieje. Pokazał to Błażej we wspomnianym na początku wpisie, pokazuje tez czytelnik, który pochwalił się swoimi przejściami z leasingodawcą oraz nowym samochodem :)

W ten sposób powstał minipradnik na temat:

Sposób wymaga poczynienia jednego bardzo ważnego założenia. Przydaje się ono w bardzo wielu aspektach życia, a brzmi:

Ujawnianie tego, że jesteśmy zmuszeni do zawarcia jakiejś transakcji nigdy nie jest dobrym pomysłem.

Oto siedem punktów przepisu jak dostać samochód w leasingu bez weksla:)

1. Zamów u dealera wybranej marki nietypową wersję samochodu (najlepiej z automatyczną skrzynią biegów albo niestandardowymi dodatkami).

2. Zaznacz, że zależy Ci na szybkim zakupie w formie leasingu (maksymalnie 3 tygodnie).

3. Spytaj, czy samochód jest osiągalny (dobrze byłoby, aby w Polsce było tylko kilka takich egzemplarzy, a najlepiej tylko jeden).

4. Wpłać zaliczkę (nie więcej niż 2000 zł, to może być ryzykowne).

5. Gdy dealer sprowadzi samochód i zaproponuje Ci podpisanie weksla, przeczytaj go dokładnie.

Jeżeli weksel zawiera zapis typu:

„Dnia … zapłacę za ten weksel własny na zlecenie XXX kwotę … zł.”

albo

nie podano nazwy remitenta (XXX)

albo

nie ma klauzuli „nie na zlecenie”

a deklaracja nie zawiera zapisów:

„Po rozliczeniu weksel musi być zwrócony wystawcy”

i

„Dokonywanie indosów jest zabronione”,

– co jest prawie pewne –

zażądaj następujących zmian:

Na wekslu:

„Dnia … zapłacę za ten weksel własny na rzecz, lecz nie na zlecenie XXX kwotę … zł.

Klauzula: nie na zlecenie

Na deklaracji wekslowej:

Dopisania punktu: „Weksel opatrzony jest klauzulą nie na zlecenie”

Dodania zapisów: „Po rozliczeniu weksel musi być zwrócony wystawcy. Dokonywanie

indosów jest zabronione.”

Jeżeli weksel i deklaracja zawierają powyższe zapisy, to znaczy, że albo leasingodawca jest

kryształowo uczciwy :), albo (co bardziej prawdopodobne) już przerabiał ten temat.

W przeciwnym przypadku zakomunikuj, że nie podpiszesz tego weksla, jeśli Twoje

propozycje nie zostaną uwzględnione.

6. Rozkład prawdopodobieństwa rezultatu:

50%: leasingodawca do spółki z dealerem zrezygnują z zabezpieczenia w formie weksla,

25%: leasingodawca zgodzi się na zaproponowane zmiany,

25%: nie kupisz tego samochodu (i być może nie odzyskasz zaliczki).

7. Baw się dobrze, albo spróbuj jeszcze raz u innego dealera, w zależności od rezultatu.

W zeszłym miesiącu były chwilowe problemy z serwerem. Zwiększanie obciążenia serwera przez czytelników Remitenta spowodowało, że musiałem przejść na wyższy pakiet u dostawcy hostingu. Dziękuję @Łukaszowi za informowanie o wydłużeniu się czasu wczytywania strony, a @Markowi Zwolińskiemu za wychwycenie awarii komentarzy :)

Jeśli zauważysz jakąś anomalię w działaniu strony, nie wahaj się pisać :)

Tradycyjnie ujawniane statystyki przedstawiały się następująco:

Spośród fraz, po których czytelnicy trafili tu z wyszukiwarki google tym razem wybrałem następujące dwie:

– „do 5 weksli in blanco ile ma być deklaracji” – pięć weksli in blanco to potężna ilość, ale skądinąd wiem, że są w praktyce takie umowy, do których stosuje się kilka weksli in blanco. Głównie wówczas, jeśli wykorzystanie pierwszego, drugiego… weksla nie gwarantuje, że i jeszcze potem nie powstaną kolejne długi. Jeśli chodzi o deklaracje wekslowe do nich, to może być jedna, określająca sposób wykorzystania wszystkich pięciu weksli, ale może być tez pięć deklaracji (zazwyczaj identycznych), różniących się tylko wskazaniem, że dotyczą weksla o danym numerze.

– „weksel przy spółce cywilnej 2 wspólników jeden czy dwa” – jak jedno zobowiązanie, to raczej jeden :)

Chyba sąd coś namotał w opłacie sądowej.

Mam weksel, gdzie wartość przedmiotu sporu wynosi 3780zł. Opłata standardowa (5%) wynosi 189zł, a 1/4 jej w postępowaniu nakazowym – 48zł. Tyleż wpłacam. Tymczasem w zarządzeniu sądu widzę:

3. Opłatę od pozwu ustalić na kwotę – 25,00 zł – uiszczono 48,00 zł

A w samym nakazie zapłaty zasądza mi się już 30zł:

Wygląda zatem, że muszę napisać pismo z prośbą o poprawkę. A może o zwrot 18zł?

Drugi weksel, pozew złożony w tym samym czasie do tego samego wydziału, kwota 3960zł, opłacam zatem uczciwie jak biały człowiek 50zł opłaty sądowej, tymczasem:

3. Opłatę od pozwu ustalić na kwotę – 25,00 zł – uiszczono 50,00 zł

Ale w samym nakazie już prawidłowo:

Zastanawiałem się jeszcze nad jedną opcją – opłatę sądową wyliczałem jak z postępowania nieuproszczonego (5% – 1.25%), bo często sądy nie uznają powództwa opartego na wekslu jako postępowania uproszczonego, ale może w tym przypadku sąd jednak uznał to za postępowanie uproszczone (100zł opłaty za te wartości przedmiotu sporu w przypadku obydwu weksli), wówczas zgadzałoby się, że 1/4 tej opłaty to 25zł, czyli 30zł zasądzonej minimalnej stawki. Tylko dlaczego w jednym nakazie zasądzone 30zł, a w drugim 50zł?

Pogubiłem się:)

Rodziny ofiar są zaniepokojone tak szybką pracą wymiaru sprawiedliwości

– właśnie w radio usłyszałem taką wypowiedź spikera w sprawie procesu sprawcy sześciokrotnego wypadku śmiertelnego w Kamieniu Pomorskim.

Do czego to doszło, że ludziom już się wydaje za normalne, że proces ciągnie się latami. Dziewięć miesięcy zbierania dowodów, przyznanie się do winy, oczywiste okoliczności, 3 pełne dni rozprawy to i tak nadto na dokładne zbadanie sprawy.

Kilka tygodni temu na pewnym blogu pod wpisem o zaczepnym tytule „ile powinna trwać sprawa sądowa”, gdzie postawiono tezę możliwą do zobrazowania powiedzeniem „suma szybkości i jakości jest wartością stałą – zwiększenie szybkości powoduje spadek jakości i vice versa” napisałem w komentarzu:

Problemem (?) jest to, że obecnie można by było (oczywiście przy zwiększeniu zatrudnienia) zwiększyć szybkość, przy zachowanej jakości. Bo oczywistym jest, że nakaz zapłaty jest tak samo dobry jakościowo wydany w 3 dni, jak i w 3 miesiące, podobnież sprawa prowadzona z częstotliwością 20 rozpraw rocznie wcale nie będzie gorsza od tej 2 razy na rok.

, na co Autorka bloga odpisała:

Co do porównania jakości w sprawie prowadzonej 2 rozprawy rocznie i 20 rozpraw rocznie, o! – to tu pozwolę sobie się nie zgodzić:) Poświęcę temu osobny post.

Cóż, czekam na ten post z utęsknieniem, rozumiem, że sprawy muszą być wyznaczane raz na pół roku, bo rozprawa co 2 tygodnie automatycznie spowoduje „spadek jakości” prowadzonej sprawy.

Co do weksli i innych spraw o zapłatę – którą opcję działania sądów byś wybrał?

1. Nakaz wydawany w miesiąc, (wysyłany po kolejnych 20 dniach – przykład z mojego dzisiejszego zajrzenia do portalu informacyjnego w mojej sprawie sądowej), po zarzutach sprawa trwająca 1,5 roku

2. Nakaz wydawany w 3 dni, wysyłany dnia kolejnego, po zarzutach sprawa trwająca 3 lata

Hę?

…który dziś dostałem na skrzynkę. A jednak… mogę się pod nim podpisać obiema rękami. Co więcej – polecić każdemu do zapamiętania.

We wtorkowe popołudnie jeden z moich stałych czytelników „zaatakował” mnie mailem o temacie „Windykatora aresztowano?”, w którym podał mi link do ostatnich wiadomości w sprawie tak zwanych kieleckich weksli:

http://www.strefabiznesu.echodnia.eu/artykul/wekslowe-oszustwa-zza-krat-kielczanka-moze-stracic-dom.

Sprawa była niejednokrotnie opisywana na blogu, a znam ją również z bezpośrednich rozmów z kieleckim detektywem, będącym nabywcą tychże weksli. Dlatego zanim jeszcze kliknąłem w link, przemyślałem w kilka sekund, jakież to przesłanki mogły by doprowadzić do jego aresztowania. Albo – wbrew temu, czego się dowiedziałem, nie było on li tylko i wyłącznie poszkodowanym nabywcą weksli, ale też i dopuszczał się ich przeróbek i fałszerstw. Albo – sąd stwierdził, że nawet samo nabywanie wierzytelności wekslowych uzasadnia zastosowanie aresztu.

Ponieważ z powyższego artykułu nie bardzo było wiadomo kto został aresztowany, musiałem posiłkować się googlem:

W rzeczywistości kielecki nabywca nie został aresztowany, aresztowano natomiast Pawła K. – remitenta, który weksle prawdopodobnie na siebie wypełnił i sprzedał, oraz „drugiego windykatora”.

Osoba „drugiego windykatora” jest mi w tej sprawie nieznana, pozostawię ją zatem bez dalszego omówienia.

Cieszy natomiast mnie, jeśli można o tej sytuacji mówić w tych kategoriach, aresztowanie remitenta. No, może nie tyle aresztowanie, bo żadnej osobistej urazy do niego nie żywię, co właśnie prawidłowe skierowanie działań prokuratury wobec odpowiedniej osoby. Wiele bowiem było zarzutów wobec nabywcy kieleckich weksli, że to on jest winowajcą całego zamieszania. W rzeczywistości jednak – i to będę powtarzał z uporem dopóty, dopóki nie znajdą się dowody temu przeczące – jest on również łącznie z wystawcami osobą poszkodowaną. Przez kogo? Wygląda na to, że przez remitenta, który skądś blankiety weksli pozyskał, uzupełnił i sprzedał.

Warto odnieść się również do słów pani adwokat reprezentujących poszkodowanych:

Sprawę kilkunastu poszkodowanych prowadzi kielecka adwokat Ewelina Słowakiewicz. Jej zdaniem aresztowanie dwóch podejrzanych osób daje nadzieję poszkodowanym, którzy dostali wezwania do wykupu weksli. Zgodnie z prawem, jeżeli udowodnione zostanie, że pochodzą one z przestępstwa wszystkie wezwania utracą ważność – mówiła adwokat Słowakiewicz.

Jak zwykle mamy tutaj pomieszanie z poplątaniem. Po pierwsze – to nie „wezwania” miały by utracić ważność, tylko weksle. A tu sprawa nie jest prosta. Przede wszystkim należy odpowiedzieć sobie na pytanie, czy wystawcy świadomie zaciągnęli zobowiązanie wekslowe przez podpisanie blankietu weksla. Jeśli tak (to znaczy że są to ich podpisy, nie złożone pod przymusem lub w innych okolicznościach niweczących ich skuteczne zobowiązanie się, a tekst weksla nie był przerabiany w inny sposób niż dopisanie obowiązkowych dla weksla klauzul), to fakt, że blankiety te zostały później wypełnione nawet wbrew woli wystawcy, ale dostały się w ręce nabywcy w dobrej wierze, nie powoduje ich nieważności. Jest to elementarz, a zagadnienia takie („co, jeśli weksel zostanie skradziony i puszczony w obieg?”, „co, jeśli weksel ,,wywieje” z szuflady biurka wystawcy i znajdzie się u posiadacza w dobrej wierze?”) były już rozstrząsane prawie 100 lat temu, na korzyść posiadacza w dobrej wierze.

Pikanterii dodaje fakt, że jeden z sądów oddalił powództwo detektywa z uwagi na to, że „nie udowodnił on legalności pochodzenia weksli”. Wydaje mi się, że jeśli argumentacja taka pozostanie w uzasadnieniu pisemnym, będzie to wdzięczny temat na apelację. Wygraną, jeśli kreatywne sądzenie nie dotarło i do sądu odwoławczego.

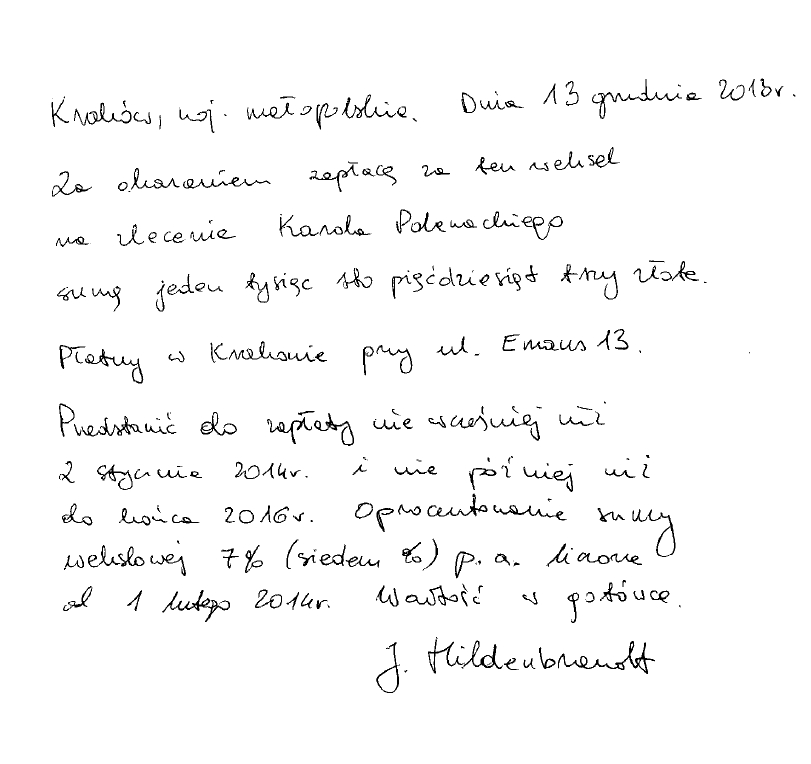

W lutym ktoś takie pytanie zadał wyszukiwarce google, trafiając na tego bloga. Zaintrygowało mnie ono do sprawdzenia – ile rzeczywiście taka przyjemność sprawdzenia weksla może kosztować. Postanowiłem zrobić test. W tym celu należało przede wszystkim spreparować odpowiedni weksel do oceny. Sporządziłem zatem poniższy dokument – jest to poprawny weksel, choć zawierający co prawda pewne rzadziej używane klauzule. Na adresy mailowe 100 losowo znalezionych w Panoramie Firm kancelarii prawnych z Warszawy, i prawie takiej samej ilości – z Poznania – wysłałem następujące pytanie:

Otrzymałem od dłużnika załączony weksel. Czy jest on ważny i czy mogę na jego podstawie dochodzić roszczenia?

Oto moje wnioski

Tylko 3 na 100 kancelarii z Warszawy i okolic odpowiedziało na maila. Lepiej było w Poznaniu – liczbę odpowiedzi można było policzyć na palcach obu rąk, i być może jednej nogi. Takiego wyniku spodziewałbym się w roku 1998, a nie w 2014.

Nie wymagam od każdego tego, aby sam był z techniką za pan brat, ale chyba od czegoś są asystentki lub sekretarki? ;) Jak bowiem można skomentować następujące odpowiedzi:

„W celu zlecenia wydania opinii w sprawie ważności weksla, zapraszam do kontaktu telefonicznego.” (może pozew o dyskryminację osób głuchych?:)

„Zapraszam do kancelarii od pon do piątku (Oborniki lub Poznań) w ustalonej godzinie. Wytłumaczę Panu jak wygląda Pana sytuacja prawna.” – niestety, trochę daleko mam do Poznania z Warszawy, dla takiej sumy weksla nie opłaca się jechać specjalnie ;)

„Zapraszamy do kancelarii na spotkanie celem umówienia Pana wątpliwości dot. ważności weksla. Gdyby był Pan zainteresowany, termin pozostaje do uzgodnienia.” – kiedy ja nie chcę iść do kancelarii. Mam maila, mam skan, i oczekuję jedynie odpowiedzi na elementarne pytanie – czy weksel jest poprawny.

„Ocena ważności weksla i możliwości dochodzenia roszczeń na jego podstawie znajduje się w zakresie świadczonych przez naszą Kancelarię usług prawnych. Jeżeli jest Pan zainteresowany szczegółową konsultacją z prawnikiem, uprzejmie proszę o kontakt celem umówienia spotkania.” – czy tylko „na spotkaniu” mogę uzyskać interesujące mnie informacje?

„w celu udzielenia ostatecznej i pełnej odpowiedzi na Pana zapytanie – konieczne jest dokonanie oględzin dokumentu. Proszę o informację – kiedy może Pan przyjść do Kancelarii na spotkanie celem dokonania ww. czynności i ustalenia warunków wynagrodzenia.” – oraz analogiczna odpowiedź „udzielanie odpowiedzi będzie możliwe po zapoznaniu się z oryginałem dokumentu. W związku z powyższym uprzejmie proszę o umówienie spotkania.” – zastanawiające, czym różni się ocena ważności weksla oparta na skanie od oceny opartej na oryginale? W przypadku, gdy chodzi tylko o ocenę poprawności treści, a nie sprawdzenia autentyczności lub własnoręczności podpisu?

Sprawy wekslowe są zbyt ważne żebyśmy mogli udzielić odpowiedzi na Pana krótkie zapytanie. Chętnie podejmiemy się analizy tego zagadnienia, w przypadku zlecenia nam przez Pana wykonania takiej usługi. – ale propozycji warunków zlecenia już nie było…

„Proszę o informację, czy jest Pan Klientem kancelarii? Skąd to zapytanie skierowane mailem? – są jeszcze kancelarie, gdzie mail od przypadkowego klienta wywołuje popłoch ;)

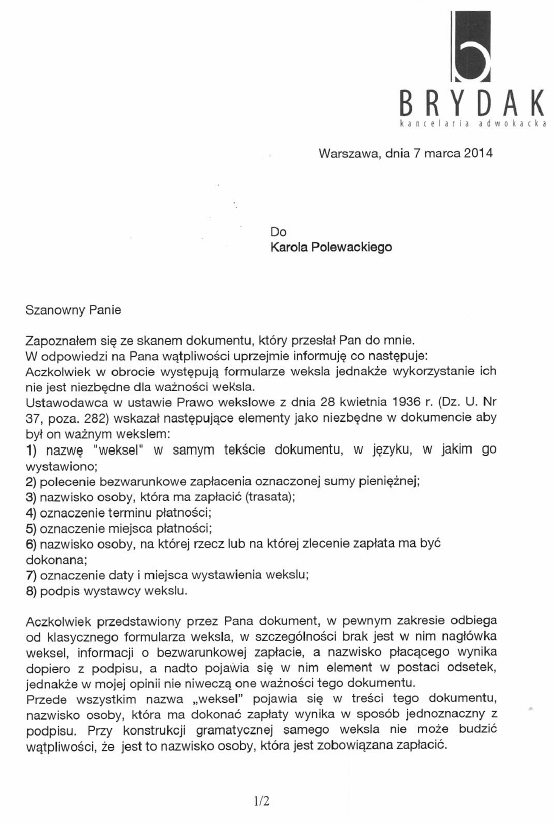

Nie ma w tym nic złego, samemu zdarza mi się tak robić ;) W tym przypadku wykazałem się brakiem ostrożności i jako remitenta na wekslu wpisałem Karola Polewackiego. Karol Polewacki to nieistniejąca osoba (powstała z kompilacji imienia mojego syna i nazwiska małżonki), które to dane używałem byłem w niektórych swoich artykułach wekslowych – czy to na blogu, czy w Gazecie Prawnej. Zatem po wpisaniu w google tego imienia i nazwiska można nabrać uzasadnionych wątpliwości, czy Karol Polewacki rzeczywiście jest prawdziwy. Tak też było w tym przypadku:

Czy poniższa wiadomość ma charakter reklamowy bądź dziennikarski – nazwisko Karol Polewacki pojawia się bowiem w wyszukiwarce internetowej przy okazji różnego wzoru pism z zakresu prawa wekslowego / cywilnego procesowego.Nawet jeśli nie ma tu związku ze wskazanymi publikacjami, informuję, że w każdym przypadku udzielenie porady prawnej ma charakter odpłatny. Koszt podstawowej porady prawnej udzielanej w Kancelarii to 150 złotych.

.

U niektórych wywołało to nawet irytację – „Przyznam, że Karol Polewacki kojarzy mi się jednoznacznie z medialnymi przykładami spraw wekslowych i dochodzenia wierzytelności z wekslu. Jeśli więc testuje Pan rynek bądź próbuje się zabawić moim kosztem, uprzejmie proszę o zaniechanie takich praktyk.”

***

Szczęśliwie kilka odpowiedzi udało mi się uzyskać. Można je podzielić na trzy grupy.

Poprawne – zdecydowana mniejszość, za to bezpłatna.

„Nie wiem, ale sobie podywaguję” – na szczęście bezpłatnie

Oraz jedna wisienka – odpowiedź błędna, co do której udało mi się ją uzyskać na piśmie za opłatą.

Taki wniosek można wyciągnąć po analizie poprawnych odpowiedzi. Mogę tutaj pochwalić kilka kancelarii i ich pracowników.

Przede wszystkim pana Przemysława Szmidta z kancelarii Filipiak-Babicz, który udzielił bezpłatnie następującej poprawnej odpowiedzi:

Szanowny Panie,

w nawiązaniu do Pańskiego e-maila uprzejmie informuję, iż przesłany skan weksla zawiera wszelkie elementy, od których ustawa z dnia 28 kwietnia 1936 r. Prawo wekslowe uzależnia jego ważność.

Dokument zawiera w jego treści nazwę „weksel” w języku polskim, a także bezwarunkowe przyrzeczenie zapłacenia oznaczonej sumy pieniężnej wyrażone słowem „zapłacę”. Suma pieniężna została określona słownie, ze wskazaniem waluty. Podkreślić bowiem należy, iż dla ważności weksla nie jest konieczne wskazanie owej sumy za pomocą cyfr. Ponadto, w dokumencie oznaczono termin płatności weksla, wskazując, iż jest płatny „za okazaniem”. W wekslu wskazano również, przy użyciu konkretnych dat, przedział czasowy, w którym weksel może być przedstawiony do zapłaty.

Przesłany dokument zawiera, wymagane przez ustawę, określenie miejsca zapłaty weksla, poprzez wskazanie miejscowości, w której ma ona nastąpić. W dokumencie uwzględniono też nazwisko osoby, na której zlecenie zapłata ma być dokonana. Weksel zawiera również jednoznaczne wskazanie daty oraz miejscowości, w której został wystawiony. Każdy weksel musi zawierać także własnoręczny podpis jego wystawcy, przy czym, zgodnie z orzecznictwem Sądu Najwyższego, dla ważności dokumentu wystarczające jest zamieszczenie samego nazwiska osoby podpisującej weksel, tak jak w przypadku przesłanego przez Pana dokumentu.

Podsumowując, przesłany przez Pana skan weksla zawiera wszelkie cechy wskazane w przepisie art. 101 ustawy Prawo wekslowe, które przesądzają o jego ważności. Na podstawie przesłanego weksla może Pan dochodzić roszczenia o zapłatę oznaczonej w nim sumy pieniężnej.

Drugą osobą, którą mogę pochwalić jest pani mecenas Katarzyna Węgorek, która po dopytaniu o istnienie deklaracji wekslowej („nie ma”) oraz o istnienie umowy pożyczki („mam tylko weksel”) napisała:

Weksel jest abstrakcyjny, więc to tez nie ma większego znaczenia. Trzeba zatem najpierw wezwać dłużnika do jego wykupienia a gdy tego nie zrobi, skierować sprawę do sądu.

Mecenas Piotr Ostafi:

uprzejmie informuję, że po analizie przesłanego weksla, nie widzę braków lub uchybień skutkujących nieważnością weksla lub niemożnością dochodzenia na jego podstawie roszczeń na drodze sądowej, jakkolwiek zwracam uwagę na pewne odstępstwa od standardowej formy weksla, a także pewne zapisy, które determinują sposób jego realizacji. Nie wiem także, czy do weksla nie sporządzono tzw. deklaracji wekslowej, która może modyfikować zapisy wekslowe.

I jeszcze odpowiedź jednego radcy prawnego:

Co do zasady nie udzielam porad przez Internet, ale weksel jest ważny, ponieważ nie ma obecnie żadnych druczków jak kiedyś, ani opłaty skarbowej. Wystarczy, że dokument ma cechy weksla – odsyłam do prawa wekslowego w Internecie. Odsetki należą się od 1 lutego, ale do zapłaty może Pan go przedstawić.

Wszystkim uprzejmie dziękuję ;)

„Według mnie na podstawie załączonego dokumentu jak najbardziej można dochodzić roszczenia. Nie mam pewności czy możemy traktować go jako weksel czy oświadczenie o uznaniu długu z zobowiązaniem spłaty na określonych warunkach. W kwestii dotyczącej weksla nie jestem pewien czy do weksle nie powinna być załączona deklaracja wekslowa.” – ja też mogę tego nie wiedzieć, stąd chcę się spytać fachowca. Ale trudno, widocznie trafiłem na miłośnika innej gałęzi prawa, zdarza się.

W mailowej konsultacji z jedną z kancelarii mogłem się dowiedzieć, że mój weksel nie zawiera bezwarunkowego „polecenia” (sic!) zapłaty, że na wekslu nie mogą być zastrzeżone odsetki, nadto w treści odpowiedzi cytowany był artykuł dotyczący weksla trasowanego, podczas gdy mój weksel jest wekslem własnym.

Po poproszeniu o płatną opinię (180zł brutto) otrzymałem poniższe pismo:

Co tu jest źle?

Do oceny ważności weksla wskazane zostały przepisy dotyczące weksla trasowanego, a nie weksla własnego. Jako wadę (ale co to za wada, skoro nie wpływa na ważność weksla?) wskazano „brak nagłówka weksel”, „brak bezwarunkowego polecenia zapłaty”. Nieprawdą jest, że w „starych blankietach” przyrzeczenie zapłaty było określone jako „bezwarunkowe” – w rzeczywistości składało się ono z takiej samej klauzuli jak użytej w moim wekslu „zapłacę za ten weksel”.

Ewidentnie chybionym zarzutem był fakt, że „wskazanie osoby, która ma zapłacić” wynika dopiero z podpisu. Opiniujący pogubił się, próbując ocenić weksel własny pod kątem przepisów weksla trasowanego. W wekslu własnym wystawca bowiem nie wskazuje osoby, która ma zapłacić, ponieważ to sam wystawca jest głównym i zazwyczaj jedynym dłużnikiem.

Według opiniującego, w wekslu płatnym za okazaniem nie można zastrzec odsetek, co jest oczywistą nieprawdą.

Przede wszystkim należy pamiętać, że nie każdy adwokat lub radca prawny jest w stanie udzielić kompetentnej odpowiedzi nawet na proste pytanie dotyczące prawa wekslowego. Po drugie – że płatna usługa nie oznacza wyższej jakości. A gdzie warto szukać odpowiedzi na pytania o poprawność weksla? Jeśli w internecie, to tylko na dobrych stronach ;)

Aha, odpowiadając na tytułowe pytanie – te kancelarie, które przedstawiły ofertę cenową – zawierały ją w widełkach 100 – 200zł brutto.

Najnowsze komentarze do wpisów