Jak wiadomo, połączenie „dziennikarstwa śledczego” z wekslami rzadko kiedy się udaje. Starzy czytelnicy bloga pamiętają zapewne reportaż Życie jak w Madrycie – a potem 300 tysięcy zł długu, gdzie wystawcy narzekali, że podpisali weksel na zabezpieczenie swoich długów, a potem muszą go spłacać, o poręczycielu, który poręczył za weksel, a potem się dziwił, że musi spłacać, bo myślał, że to tak na niby, czy o Domach za pożyczkę, gdzie udający eksperta profesor dr hab. Andrzej Bień wypowiada się na temat, którego nawet poprawnie nie umiał przeczytać lub usłyszeć.

Dzisiaj omówimy materiał w Superwizjerze. Bohaterem jest Marian Kulig, który miał ujawnić korupcję na styku firmy Philips i dyrektorów szpitali. Sprawa jest stara, więc już w roku 2013 można było przeczytać, że kilka osób było w jej związku skazanych.

Marian Kulig zarzuca firmie Philips, że w zemście za ujawnienie korupcji, posłużyła się firmą windykacyjną, na rzecz której dokonała cesji przysługującej jej od niego wierzytelności. Początkowo w sumie 800 tysięcy złotych. Po dokonaniu cesji Marian Kulig uznał swój dług i wystawił na rzecz firmy windykacyjnej, na zabezpieczenie jego spłat, aż 9 weksli in blanco. Reporterzy TVN twierdzą, że były to weksle trasowane, i że to trasaci (dłużnicy Mariana Kuliga) mieli spłacić ten dług.

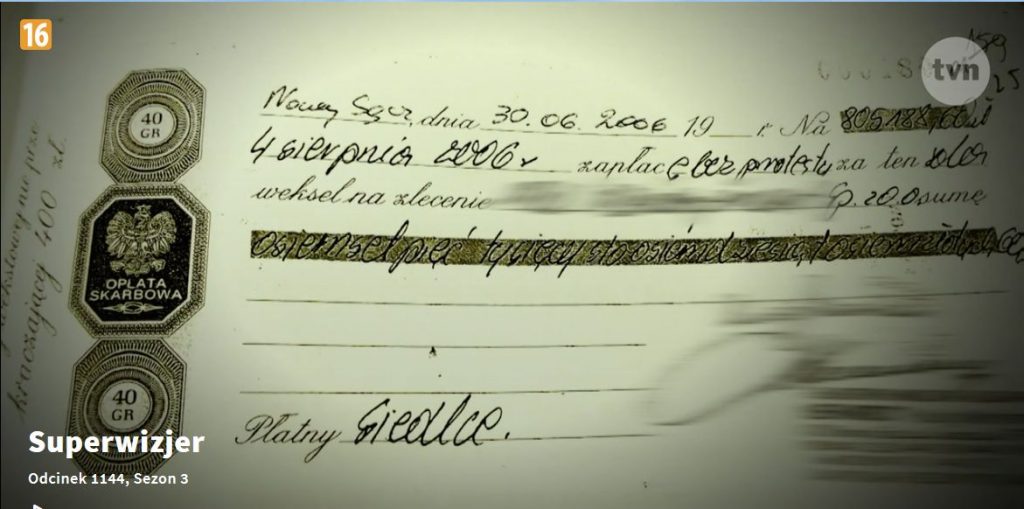

Jednak zamiast tego, już miesiąc później prezes firmy windykacyjnej wypełnił jeden z weksli sumą 800 tysięcy złotych i zażądał zapłaty całej kwoty od Mariana Kuliga.

Zarzut poważny, pan Marian może czuć się poszkodowany, jednakże wątpliwości wzbudzają dwa fakty.

Po pierwsze TVN pokazało ten trasowany weksel, i okazało się, że nie jest to weksel trasowany, tylko weksel własny. Zatem z tak wystawionego weksla nigdy nie odpowiadałby dłużnik Mariana Kuliga, tylko sam Marian Kulig (lub spółka-wystawca, która weksel wystawiła).

Po drugie – nawet przyjąć tymczasowo, że rzeczywiście Marian Kulig wystawił weksel trasowany, i że głównym dłużnikiem wekslowym miał być dłużnik wystawcy, nie zmienia to faktu, że wystawca również z takiego weksla odpowiada za zapłatę, zatem nie może on czynić zarzutu wierzycielowi, że przyszedł do wystawcy po zapłatę z weksla trasowanego.

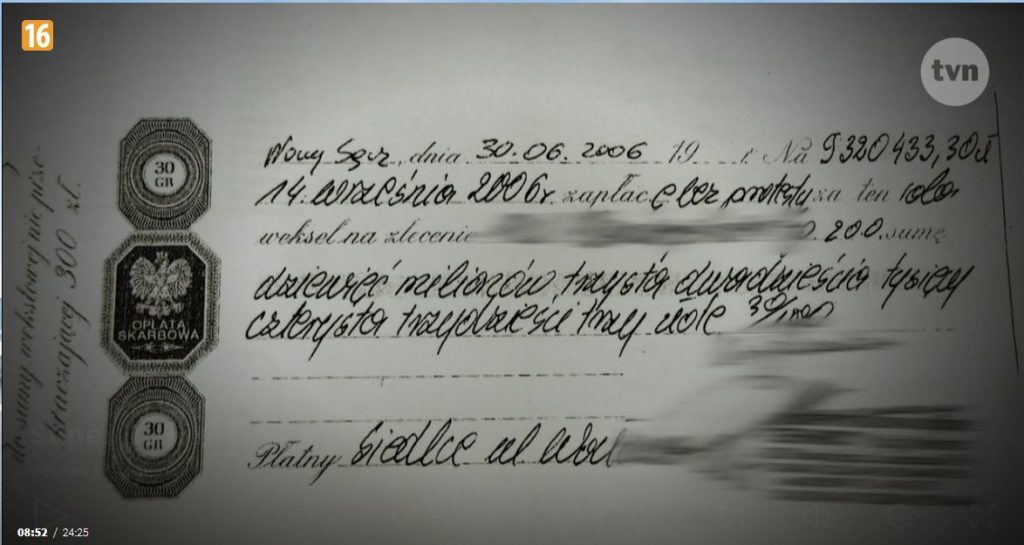

Dobrze, jeden weksel został wykorzystany, pozostało jeszcze 8 weksli. Firma Philips dokonała drugiej cesji wierzytelności na rzecz tej samej firmy windykacyjnej, ale już na sumę 9 milionów złotych. Firma windykacyjna wypełniła drugi z weksli na taką właśnie sumę i należność zwindykowała przez komornika.

Marian Kulig twierdzi, że wypełnienie drugiego weksla odbyło się wbrew zawartemu porozumieniu, ponieważ weksle miały zabezpieczać tylko pierwszy dług, na sumę 800 tysięcy. Nie wiem, czy wystawca składał zarzuty do sprawy cywilnej na tę okoliczność, ale w czasie kręcenia odcinka tego reportażu (a było to chyba 5-6 lat temu) toczyła się sprawa karna na tę okoliczność.

Przez ten dług firma pana Kuliga zbankrutowała.

Weksle były podpisywane w roku 2006, blog ten jeszcze nie istniał i niestety nie mogłem pomóc panu Kuligowi w podjęciu dobrych decyzji biznesowych. Warto jednak z tej sprawy wynieść nauczkę na przyszłość.

Po pierwsze – należy upewnić się, co podpisujemy i dlaczego. Jeśli pan Marian myślał, że wystawiając weksel trasowany, pozbędzie się odpowiedzialności za dług i sceduje go na swoich dłużników – to niestety mylił się, albo udzielona mu porada przez jego doradcę/prawnika była błędna.

Po drugie – należy zachować szczególną ostrożność przy wystawianiu weksli in blanco, zwłaszcza w tak dużej liczbie (9), najlepiej z uwzględnieniem moich porad w tym zakresie, ponadto wszelkie porozumienia wekslowe należy zawierać w formie pisemnej, z podpisami obydwu stron, aby nie dopuszczać do sytuacji, kiedy jedynym dowodem naszych racji są nasze zeznania, podczas gdy druga strona ma w ręku weksel (ma nawet nabyte roszczenie podstawowe) i już doprowadziła do bankructwa naszej firmy.

Co bym poradził panu Marianowi w 2006 roku? Jeśli chcesz uznać roszczenie na 800 tysięcy, wystaw weksel na 800 tysięcy, a nie 9 weksli in blanco. Nie doprowadzisz to do tego, że firma windykacyjna może posłużyć się kolejnym wekslem i wystawiać go nawet na istniejące roszczenia. Jeśli chcesz spłacić dług swoimi wierzytelnościami – można to zrobić, ale wymaga to współudziału z dłużnikami, i na pewno nie w ten sposób, że wystawia się rzekomo weksel trasowany, który wygląda jak weksel własny, a nawet poprawnie wystawiony weksel trasowany nie likwiduje długu, który masz. Już abstrahując od tego, ile złej wiary, złośliwości i zemsty było po stronie Philipsa i firmy windykacyjnej, to błędy prawne poczynione przez pana Mariana dały im narzędzie, które doprowadziło niestety do bankructwa dłużnika.

Najnowsze komentarze do wpisów